Формула выработки имеет большое значение, поскольку рассчитываемый показатель используется при расчете производительности труда на предприятии.

Выработка – показатель, прямо пропорциональный производительности труда, поэтому чем большее количество продукции выработано на каждую единицу трудовых затрат, темвыше будет уровень производительности.

Формула выработки выглядит следующим образом:

В = Q / Т

Здесь В – показатель выработки,

Q – объем выпущенной продукции;

T–трудовыезатраты данного объема продукции.

Особенности расчета выработки

Прежде, чем рассчитывать уровень производительности труда, необходимо провести измерение затрат труда и объема продукции.

Затраты труда включают в себя один из двух показателей:

численность рабочих, задействованных в производстве данного объема продукции,

отработанное время, измеряемое отработанными человеко-часами (днями).

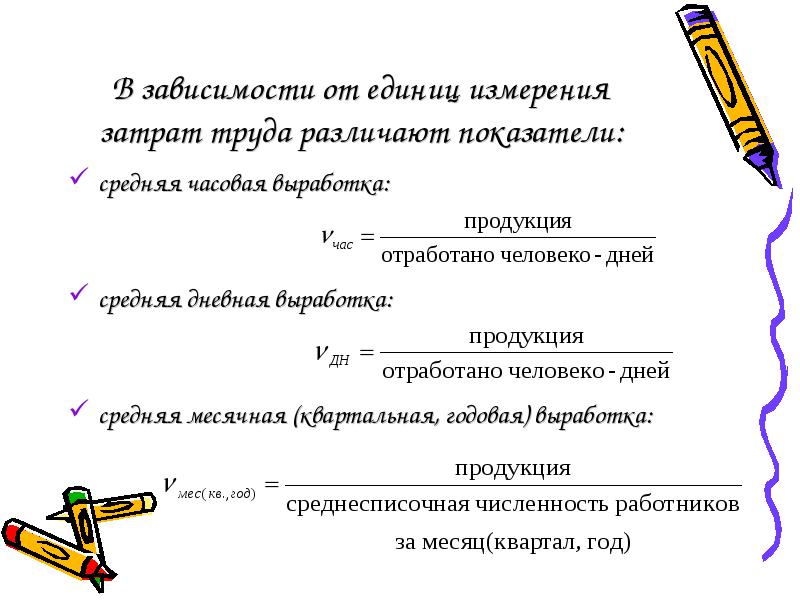

Для расчета производительности труда используются следующие показатели:

средняя часовая выработка, которая определяется по формуле:

Вчас.=Q/T

Здесь Q – объем продукции,

Т – фактическое количество человеко-часов, отработанных рабочими.

средняя дневная выработка,

Вдн.=Q/T

Здесь Q – объем продукции,

Т – фактическое количество человеко-дней.

средняя месячная (квартальная, годовая и др.) выработка.

Вмес.=Q/N

Здесь Q – объем продукции,

N – среднесписочная численность рабочих за месяц.

Методы определения выработки

Методы расчета выработки можно классифицировать в соответствии с единицами измерения производственного объема:

натуральный метод (или условно-натуральный), используемый при выпуске однородных изделий на отдельных рабочих местах, производственными бригадами. Данным методом определяется выработка конкретного вида продукции (работы или услуги), поэтому выработка будет выражена в натуральных единицах измерения.

стоимостной метод осуществляется по стоимостным показателям выпущенной или проданной продукции (применяется, если предприятие выпускает разнородную продукцию).

Более широкое распространение получил стоимостный метод, но у него существует недостаток. В случае, когда расчет производительности труда (ПТ) производят по выпущенной или проданной продукции, показатель производительности труда может быть завышен. Это происходит по причине того, что в результат включена стоимость прошлого труда (применяемое сырье и материалы, объем кооперированных поставок и др.)

Данный недостаток можно устранить, вычисляя выработку по чистой продукции (прибыли) или при расчете рентабельности труда, отражающей соотношение прибыли и затрат.

Примеры решения задач

Задание

Работники компании ООО «Север-металл» в количестве 500 человек трудятся 6 дней в неделю, выпуск за неделю составляет 175 000 изделий. Необходимо произвести расчет выработки выпускаемых изделий.

Решение

В=Q/Ч

Q — количество изделий,

Здесь Ч — число рабочих,

В=175000 /500=350 штук.

Формула выработки в соответствии со временем, затраченным на выпуск изделий:

В=Q/Т

Q — количество изделий,

T — затраченное время.

Ответ

Каждым рабочим за 6 дней выпускается 350 штук изделий, каждый день выпускается 29166,7 штук.

Задание

Предприятие работает в сменном режиме с продолжительность смены 12 часов.

Простои – 40 минут,

Время, затрачиваемое на 1 операцию – 8 минут,

1 операция – 2 изделия.

Рассчитать норму выработки.

Решение

Формула выработки в соответствии с количеством рабочих имеет вид:

В=Q/Ч

Q — количество изделий,

Здесь Ч — число рабочих.

Продолжительность смены в часах:

Время фактического выполнения работы найдем, вычитая простои из общего рабочего времени:

720 – 40 = 680 минут.

В течение 680 минут выполняется 680/8=85 операций.

За 680 минут изготавливается 85*2=170 изделий.

Ответ

Норма выработки 170 изделий за смену.

Понравился сайт? Расскажи друзьям!

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Анализ ресурсного потенциала организации

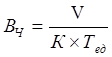

Среднечасовая выработка имеет размерность «руб. /час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

(5)

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно:

(6)

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

, (7)

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

; (8)

(9)

Как видно, практически все факторы, участвующие в выражении, присутствуют в исходных данных.

Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Приложение 5, среднечасовую выработку рассчитаем по формуле (6).

Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 900 767 тыс. руб., за отчетный период — 1 091 781 руб.

Итак, нам необходимо оценить влияние каждого фактора на изменение выручки.

а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр),

б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд),

в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм),

ΔV (Ксм) = 1 793 298,41 тыс. руб.,

г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм),

ΔV (Псм) = — 582 821,98 тыс. руб.,

д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы (ΔВч),

ΔV (Вч) = — 1 503 930,75 тыс. руб.

е) Составим баланс отклонений:

ΔV = ΔV (ОСА) + ΔV (Рд) + ΔV (Ксм) + ΔV (Псм),

ΔV = 998 899 тыс. руб.

В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Остальные — характеризуют интенсивность их использования по времени и по мощности.

Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло за счет экстенсивного фактора и только одного интенсивного фактора:

— снизив на 1 день работу активной части производственных основных фондов организация получила убыток в размере 31382,72 тыс. руб. больше;

— по сравнению с прошлым годом увеличился объем продаж в отчетном году на 1793298,41 тыс. рублей в результате увеличения коэффициента сменности на 0,25;

— сокращение смены на полчаса вызвало потерю 582821,98 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены.

— изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС — на — 0,0006 снизило объем продаж на 1503930,75 тыс. руб.

Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 2 118 135,45 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж.

. С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов.

Другие материалы

Статистический анализ точности и стабильности технологического процесса производства хлеба Статистические методы управления качеством продукции обладают в сравнении со сплошным контролем продукции таким важным преимуществом, как возможность обнаружения отклонения от технологического процесса не тогда, когда вся партия деталей изготов .

Финансовое положение ОАО Новый век Задачей данной курсовой работы является закрепление знаний в области экономики отрасли, развитие навыков экономических расчётов, а также навыков поиска резервов эффективного использования трудовых, материальных и финансовых ресурсов, снижения и .

Анализ использования технологического оборудования

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Различают следующие группы оборудования:

· установленное (сданное в эксплуатацию);

фактически используемое в производстве (действующее);

находящееся в ремонте и на модернизации

Наибольший эффект достигается, если размер первых трёх групп приблизительно одинаков.

Степень привлечения наличного оборудования в производство характеризуют следующие показатели:

Коэффициент использования парка наличного оборудования:

Коэффициент использования парка установленного оборудования:

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы:

календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный (номинальный) фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

эффективный (возможный) фонд времени – это разность между режимным фондом и временем на ремонт и модернизацию оборудования;

плановый фонд – время работы оборудования, необходимое для производства запланированного выпуска продукции;

фактический фонд отработанного времени (по данным учета).

Для характеристики использования времени работы оборудования применяются следующие показатели:

Коэффициент использования календарного фонда времени

Коэффициент использования режимного фонда времени

Коэффициент использования планового фонда времени

где Тф, Тп, Тр, Тк – соответственно фактический , плановый, режимный и календарный фонд рабочего времени оборудования.

Интенсивная загрузка оборудования – это выпуск продукции за единицу времени в среднем на одну машину ( 1 машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

Где ЧВф, ЧВпл – соответственно фактическая и плановая выработка оборудования за 1 машино-час.

Обобщающий показатель, комплексно характеризующий использование оборудования,- коэффициент интегральной загрузки – представляет собой произведениекоэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объёма производства продукции за счет его количества, экстенсивности и интенсивности использования:

где Кi — количество i –го оборудования;

Дi — количество отработанных дней единицей оборудования;

Ксмi – коэффициент сменности работы оборудования (отношение количества отработанных смен к количеству отработанных дней);

Пi – средняя продолжительность смены;

ЧВi – выработка продукции за 1 машино-час на i –м оборудовании.

Расчет влияния этих факторов производится одним из способов детерминированного факторного анализа.

Методика расчета способом цепной подстановки (по данным табл.9.3):

Изменение выпуска продукции за счет:

а) количества действующего оборудования

б) среднего количества отработанных дней единицей оборудования за год

в) коэффициента сменности работы оборудования

г) средней продолжительности смены

д) среднечасовой выработки

Причины изменения среднечасовой выработки оборудования и их влияние на объём производства продукции устанавливают на основе изучения выполнения плана инновационных мероприятий (табл.9.6).

Анализ факторов изменения среднечасовой выработки оборудования

Мероприятие

Выработка за 1 машино-час, тыс. руб.

Время работы после проведения меро приятий, ч

∆ВП, тыс. руб.

∆ЧВ, тыс. руб. (∆ВП/Тф)

после

до

Замена старого оборудования

0,90

0,4

20 000

+10 000

+60,52

Модернизация действующего оборудования

0,65

0,4

18 000

+4500

+27,23

Совершенствование технологии

0,60

0,4

45 000

+9000

+54,47

Прочие

+1497

+9,06

Итого

—

—

—

+24 997

+151,28

Результаты факторного анализа показывают, что выпуск продукции вырос за счет увеличения количества оборудования и выработки продукции на 1 машино-час. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции на сумму 11 077 тыс.руб. (3456 + 4608+3013), или на 13,8%. Следовательно, данное предприятие располагает резервами увеличения производства продукции за счет более полного использования оборудования.

(5)

(5) (6)

(6) , (7)

, (7) ; (8)

; (8) (9)

(9)