- Как происходит расчет стоимости ремонта автомобиля по ОСАГО?

- Законодательная база

- Куда обратиться?

- Формула для вычисления

- Инструкция по использованию онлайн сервиса

- Сроки

- Что лучше выбрать деньги или ремонт?

- Можно ли отказаться?

- Заключение

- Единая методика расчёт выплаты ущерба по ОСАГО при ДТП

- Что говорит закон о компенсации по ОСАГО в 2021 году?

- Сколько возмещается по ОСАГО, если есть пострадавшие

- Сколько возмещается по ОСАГО, если есть погибшие

- Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

- Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

- Понятие ЕМРУ

- Правила составление акта осмотра авто, пострадавшего в ДТП

- С помощью какой формулы устанавливается размер страховой выплаты?

- Рассматриваем пример расчета компенсации по ОСАГО

- Расчет стоимости ремонта в онлайн режиме

- Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

- Заключение

Как происходит расчет стоимости ремонта автомобиля по ОСАГО?

Процедура оформления страховки все время совершенствуется. Именно по этой причине регулярно вырабатываются новые программы страхования, которые выгодны не только страховым организациям, но и их клиентам. Одной из таких программ является возмещение стоимости ремонта автомобиля по ОСАГО. В чем же заключается выгода восстановления машины по ОСАГО и как рассчитывается стоимость ремонта автомобиля?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Законодательная база

Расчет затрат на ремонт транспортного средства по полису автогражданского страхования, который проводится по общей методике, необходимо начинать с обозначения экономической зоны.

Расчет затрат на ремонт транспортного средства по полису автогражданского страхования, который проводится по общей методике, необходимо начинать с обозначения экономической зоны.

Это объясняется тем, что в различных городах страны одна и та же деталь может стоить по-разному. Всего на территории РФ выделено 13 экономических зон. Определялись эти зоны таким образом, чтобы в границах одной «условной» территории стоимость запчастей, материалов и ремонтных работ была примерно одинаковой. Для проверки экономической зоны конкретного населенного пункта можно воспользоваться официальным интернет-ресурсом РСА (разделом «ОСАГО»).

Дальнейший расчет осуществляется с использованием справочников для конкретной экономической зоны. Цена всех деталей и материалов, которые будут использоваться при ремонте, определяется из справочника их усредненной стоимости.

Вычисление стоимости ремонта автомобиля по ОСАГО происходит на основании нескольких нормативно-правовых актов:

- закон «Об ОСАГО» (ФЗ РФ№40);

- правила ОСАГО;

- «Оценочная деятельность» (ФЗ РФ №135);

- определение расходов на запчасти и материалы во время проведения ремонта;

- организация независимой экспертизы автомобиля.

Куда обратиться?

После того как наступает страховой случай, владелец пострадавшего транспортного средства обращается в свою страховую компанию за направлением на ремонт по ОСАГО (если это было оговорено в договоре страхования при его заключении). В направлении на ремонтные работы обязательно указываются следующие данные:

- название станции технического обслуживания;

- технических параметры ТС;

- персональные данные владельца машины;

- стоимость ремонта.

Формула для вычисления

Расчет стоимости ремонта и ремонтных работ на основании экспертного заключения, выданного независимыми экспертами. Данная методика помогает определить затраты на ремонт на всех стадиях.

Расчет стоимости ремонта и ремонтных работ на основании экспертного заключения, выданного независимыми экспертами. Данная методика помогает определить затраты на ремонт на всех стадиях.

Кроме того, единый способ расчета позволяет определить затраты на ремонт в день ДТП с учетом границ экономической зоны. При этом методика дает возможность учитывать общую амортизацию транспортного средства и отдельных ее узлов, которые требуется заменить. Максимальный размер амортизации составляет 50% от первоначальной стоимости машины. Расчетываются расходы на ремонт транспортного средства по формуле:

- Ср – искомая величина (размер стоимости ремонтных работ).

- Рпр – затраты, которые связаны с проведением ремонта автомобиля.

- Рм – затраты, связанные с покупкой необходимых материалов.

- Рзч – затраты на приобретение запчастей.

Величины Рпр, Рм и Рзч берутся из справочников для конкретной экономической зоны.

Инструкция по использованию онлайн сервиса

Для того, чтобы рассчитать стоимость ремонта транспортного средства можно воспользоваться онлайн базой РСА (о том, как при помощи базы РСА можно рассчитать ущерб по ОСАГО, мы уже рассказывали в этом материале):

- Сначала следует выбрать соответствующую экономическую зону.

- После этого с помощью интернет базы РСА нужно определить среднюю стоимость материалов и запасных частей, которые будут использоваться при ремонте (как происходит этот расчет стоимости запчастей на сайте РСА, читайте тут). Выбирая запчасти, необходимые для ремонта, не следует забывать, что в разных справочниках маркировка деталей может различаться. В справочниках РСА указывается усредненная цена на материалы и запчасти.

- После этого устанавливается количество нормо-часов. В справочниках РСА указывается среднее значение нормо-часов, исходя из стоимости ремонтных работ по самым распространенным маркам и моделям транспортных средств по всем экономическим зонам РФ.

Сроки

Направление на осуществление ремонтных работ разбитого транспортного средства страховая компания должна выдать в течение 20-ти рабочих дней после наступления страхового случая и обращения владельца авто к страховщику.

Направление на осуществление ремонтных работ разбитого транспортного средства страховая компания должна выдать в течение 20-ти рабочих дней после наступления страхового случая и обращения владельца авто к страховщику.

Если по истечению положенного по закону времени страховая организация никак не отреагировала на заявление своего клиента, автовладелец может подавать исковое заявление в суд.

Что лучше выбрать деньги или ремонт?

После того как наступил страховой случай и были оформлены все соответствующие бумаги перед владельцем транспортного средства становится выбор взять направление на ремонт по ОСАГО на станции технического обслуживания или же взять денежную компенсацию.

Преимущества денежной выплаты:

- короткие сроки получения выплаты ущерба;

- возможность самостоятельно выбрать СТО, которая потом займется ремонтом;

- возможность самостоятельного проведения некоторых работ по «оживлению» четырехколесного друга.

Преимущества восстановительного ремонта:

- все заботы о ремонте берет на себя страховая организация;

- восстановительные работы осуществляются в самые кратчайшие сроки, так как в этом заинтересованы и клиент и страховщик.

К минусам ремонта можно отнести:

- ограниченный выбор предлагаемых СТО;

- у автовладельца нет возможности контролировать процесс ремонта;

- хозяин машины не получает никакой денежной компенсации.

Из всего выше сказанного следует, что каждый из способов возмещения ущерба по ОСАГО имеет как достоинства, так и недостатки. Поэтому каждый владелец машины имеет право самостоятельно выбрать способ компенсации по страховке.

Можно ли отказаться?

Каждый страховой договор хоть и основан на законодательной базе, но может иметь индивидуальные условия. Если в договоре прописана возможность заменить ремонт денежными выплатами, то автовладелец может отстаивать это право. В том случае, когда в договоре прописан только ремонт или денежная компенсация, то взаимозаменяемость не допускается.

Заключение

Страховые организации всегда стремятся уменьшить свои расходы, поэтому перед тем как сделать выбор следует хорошо все обдумать. Ведь ремонт по ОСАГО – не всегда гарантия качества проведенных работ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Единая методика расчёт выплаты ущерба по ОСАГО при ДТП

Покупая полис страхования ОСАГО, автовладелец приобретает уверенность, в том, что если он попадет в ДТП, то ему возместят сумму, потраченную на устранение ущерба. Но в реальной жизни получить компенсацию в 100% размере очень сложно, так как страховые организации зачастую прибегают к всевозможным вариантам, уменьшающим величину страхового ущерба. Чтобы не быть обведенным вокруг пальца страхователю нужно хоть немного влиться в суть расчета выплаты по ОСАГО.

Что говорит закон о компенсации по ОСАГО в 2021 году?

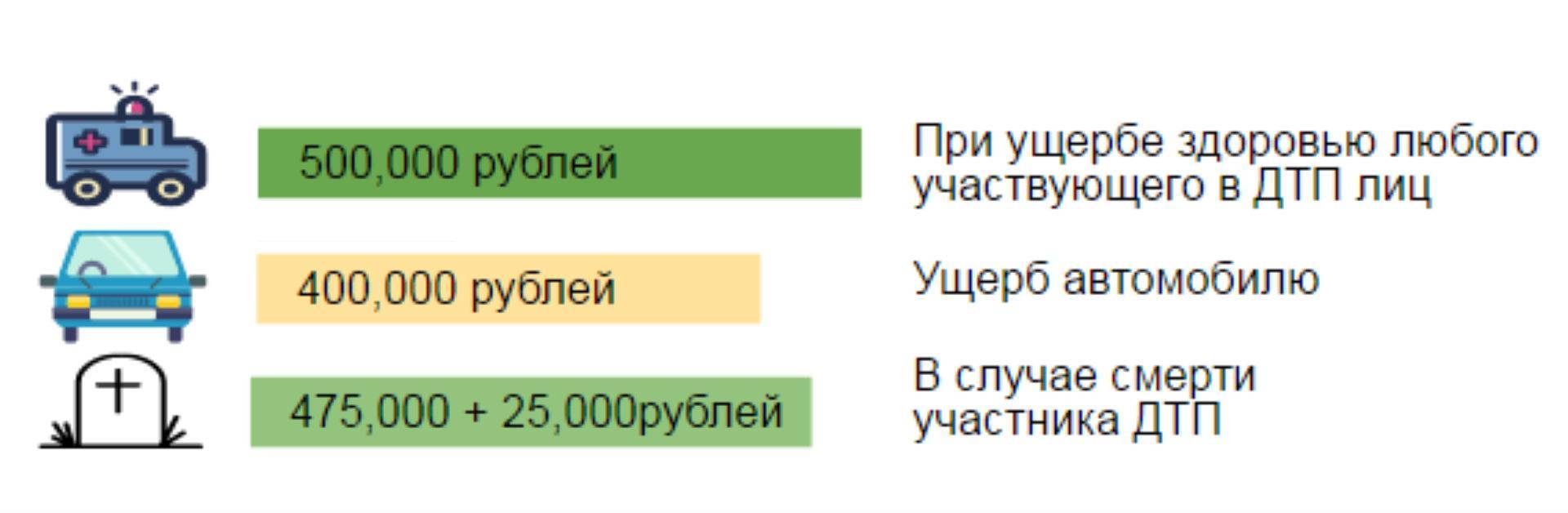

По сравнению с тремя – четырьмя годами ранее в 2021 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Сколько возмещается по ОСАГО, если есть пострадавшие

Если в результате аварии пострадал один или несколько человек, то в первую очередь нужно сделать все, чтобы он попал в руки к медикам. И если автовладельцу выплачивается нанесенный ущерб его транспорту, то людям, получившим увечья, производится выплата в соответствии с характером полученной травмы.

Ранее мы отметили, что при нанесении вреда здоровью максимальный размер компенсации равен 500 тыс. руб. Но в определённых случаях предоставляется фиксированная выплата:

- 100%, то есть 500 тыс. руб. получают люди, которым в результате аварии были нанесены увечья, повлекшие присвоение первой группы инвалидности.

- 70%, то есть 350 тыс. руб. получают граждане, которые приобрели повреждения, повлекшие присвоение второй группы инвалидности.

- 50%, то есть 250 тыс. руб. получают лица, получили травмы, повлекшие присвоение третьей группы инвалидности.

- 100%, то есть 500 тыс. руб. получают все дети, которые в результате аварии получили любую из трех групп инвалидности.

По правилам ОСАГО при наступлении страхового события страховщик производит денежную компенсацию пострадавшему человеку в зависимости от типа увечья. Например, если в результате внутреннего кровотечение потеряно меньше 1 тыс. мл, то величина компенсация составляет 7%, то есть 35 тыс. руб., а если больше 1 тыс. мл, то 10% — 50 тыс. руб.

Сколько возмещается по ОСАГО, если есть погибшие

Начиная с 1 апреля 2015 года, по страховке ОСАГО на территории России начали гарантированно предоставлять выплаты на погребение и денежную помощь семье, утратившей в результате ДТП кормильца.

Сегодня величина компенсации составляет 475 тыс. руб. и еще дополнительные 25 тыс. руб. на погребение. Если в ДТП погибло несколько человек, то компенсация выплачивается каждой семье усопшего, который был их кормильцем.

Сколько возмещается по ОСАГО при ДТП, если водитель не в трезвом состоянии

Если у автовладельца есть купленный полис ОСАГО, и он попадает в аварию, находясь при этом под действием алкоголя или наркотических веществ, то ему как минимум со стороны сотрудников ГИБДД стоит ожидать большого штрафа и лишения прав.

При этом страховая компания даже в таком случае обязана произвести страховую выплату пострадавшей стороне, но в дальнейшем с владельца полиса через суд она будет требовать возместить эту сумму.

Составляющие суммы компенсации по ОСАГО или что влияет на сумму выплаты при ДТП?

В процессе осуществления расчетов страховой суммы принимается во внимание множество факторов:

- Сколько в денежном эквиваленте придется заплатить за восстановление авто.

- Какой износ у машины.

Чем больше степень износа, тем меньше страховая компенсация, так как:

- Теряется товарная стоимость.

- Оплачивается услуга эвакуации.

- Влекутся расходы на экспертизу.

Несмотря на то, что и страховыми учреждениями и независимыми экспертами используется ЕМРУ, результаты у них зачастую разные. Чтобы понять, как такое может происходить, нужно подробно разобраться в формуле расчетов.

Понятие ЕМРУ

Под единой методикой расчета ущерба подразумевается специализированный способ, позволяющий произвести расчет страховой суммы по ОСАГО, которая понадобится страхователю на покрытие ущерба после аварии.

Регулируется ЕМРУ такими документами:

- ФЗ №432-П – в нем отражен свод нормативных бумаг, используемых для осуществления расчета материальной компенсации.

- ФЗ №433-П – в нем указан свод дополнительных нормативных бумаг, регулирующих правила осуществления независимой экспертной оценки, позволяющей определить величину ущерба и разобраться в определенных деталях ДТП.

- БЦЗ – электронная версия базы данных, в которой можно найти ценники запчастей и деталей на большинство машин.

ЕМРУ содержит полные описания специфических терминов, порядок расчетов и формулы с объяснениями, справочный материал, правила создания отчетной документации экспертами и т.д. Это все дает возможность с точностью определить, сколько нужно выплатить владельцу пострадавшего ТС по страховке ОСАГО на приведение машины в нормальное для езды состояние.

В ЕМРУ включены данные обо всех основных машинах, встречающихся в разных регионах РФ (список регулярно обновляется и сейчас в нем зафиксировано более 67 марок).

На практике применение ЕМРУ возможно:

- Страховыми учреждениями и представителями, назначенными в официальном порядке, которые уполномочены на проведение осмотра поврежденных авто.

- Сертифицированными экспертными компаниями, в том числе и независимыми.

- Частными экспертами со специализированной лицензией.

- Судебными экспертами со специализированной лицензией.

Все вышеперечисленные лица должны попадать под следующие требования:

- Закончить ВУЗ по техническому направлению.

- Окончить специальные экспертно-технические курсы с успешной сдачей экзамена в конце.

- Хотя-бы один раз в 5 лет повышать свою квалификацию на специальных курсах.

- Проработать в профильной сфере минимум 1 год.

После выдачи лицензии на право осуществления экспертизы данные эксперта заносятся в список всех техников экспертов. Найти его можно на онлайн портале РСА.

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

С помощью какой формулы устанавливается размер страховой выплаты?

ЕМРУ рассказывает, как правильно сделать расчеты, чтобы узнать величину страховой компенсации.

Расчет осуществляется при использовании следующей формулы:

РВ=ЦМ+ЦР+ЦД, где под РВ подразумевается суммарный размер выплаты, под ЦМ – цена материалов, под ЦР – цена ремонта, под ЦД – цена деталей, которые требуют замены.

При расчете всех перечисленных показателей применяется среднерыночный ценник. Рассчитывая показатели ЦР и ЦМ, обязательно учитывается город, где случилось происшествие и точная дата.

Определяя стоимость параметра ЦД, обязательно учитывается износ. Для этого рассчитывается поправочный коэффициент, а затем от единицы отнимается полученный результат и умножается на параметр ЦД.

Так как поправочный коэффициент никогда не бывает больше единицы, ни одна страховая не возместит полный рыночный ценник детали. И это логично, так как с годами состояние всех запчастей машины ухудшается.

Рассматриваем пример расчета компенсации по ОСАГО

Дано: Автомобиль Черри Тигго Т11, находящийся в использовании с 2012 года. За это время пробег намотан до 75 тыс. км. Страховое событие на дороге с его участием случилось в феврале 2015 года. На основании итогового отчета экспертизы было установлено, что степень износа машины составляет 35%. А по составленном акту осмотра выяснилось, что выполнить необходимо следующее:

- Заменить и покрасить дверь.

- Заменить лобовое стекло с креплением.

- Починить переднюю тормозную колодку.

Для начала рассчитаем цену деталей (ЦД) – приобрести нужно переднее стекло и переднюю тормозную колодку. Чтобы узнать среднерыночные цены, зайдем на три интернет-страницы, найдем там одни и те же детали и определим их среднерыночную стоимость, сложив три ценника и разделив их на три. Лобовое стекло – 1,500 + 1800 + 1600/3 = 1633 руб. Дверь – 14000 + 16000 + 18000/3 = 16000 руб. Таким образом, суммарная цена всех деталей составит – 1633 + 16000= 17633 руб. Теперь нужно рассчитать сколько придется заплатить за детали с учетом их износа – (1-0,35) * 17633 = 11461 руб.

Теперь определим цену ремонтных работ (ЦР) – нам нужно починить переднюю тормозную колодку. Пусть один час работы стоит 1100 руб. Согласно нормативному акту №432-П (в нем приведена информация о трудозатратах на различные виды работ) ремонт тормозной колодки занимает 3,5 часа. ЦР = 3,5 часа * 1100 руб.= 3850 руб.

В завершении рассчитаем цену материалов (ЦМ) – нам необходимо покрасить дверь и установить ее. Допустим, что среднерыночный ценник за один час работы в первом случае составляет 1300 руб., а во втором – 700 руб. Согласно нормативному акту №432-П покраска двери занимает 2 часа, а ее установка – 0,5 часа. Тогда ЦМ = 2 часа * 1300 руб. + 0,5 часа * 700 руб.= 2975 руб.

Когда у нас есть все данные мы может рассчитать полностью величину выплаты: РВ = 11461 + 3850 + 2975 = 18286 руб.

Расчет стоимости ремонта в онлайн режиме

Чтобы расчет сделать более простым для людей РСА создал специальный электронный онлайн-калькулятор, позволяющий самостоятельно узнать все будущие затраты. Перейти на оффициальный сайт РСА (российского союза автостраховщиков) и посчитать ущерб по страховке можно по ссылке: http://prices.autoins.ru/priceAutoParts/repair_parts.html

Для определения среднего ценника на детали, вносятся такие параметры:

- Дата осуществления ремонта.

- Регион (город).

- Марка машины.

- Код запчасти.

Для того, чтобы узнать величину компенсации, которую выплатит страховщик необходимо суммировать стоимость всех деталей и полученную цифру умножить на коэффициент износа.

Чтобы узнать цену ремонта необходимо внести:

Стоимость материалов рассчитывается на основе:

- Даты.

- Изготовителя материала.

- Названия товара.

Совершив один запрос можно узнать цену сразу трех параметров.

Как выплачивается компенсация при аварии, если оформлен полис и ОСАГО И КАСКО?

Если автовладелец приобрел обязательный полис ОСАГО и дополнительный КАСКО, то он может не бояться больших финансовых затрат ни на ремонт своей машины, ни на восстановление чужой. Если случилось страховое происшествие на дороге и виновным признали Вас, то страховщик выплатит денежную компенсацию пострадавшей стороне, а Вам возместит затраты на починку авто в соответствии с условиями договора страхования КАСКО.

Если виновником аварии признаны не Вы, а второй участник, то его страховщик предоставит Вам нужную сумму по полису ОСАГО на ремонт машины, а Ваш страховщик выплатит Вам компенсацию по КАСКО.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком. Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.