- Как произвести расчет амортизации автомобиля

- Амортизация авто. Как и зачем?

- Методы расчета амортизации

- Амортизация для легкового авто

- Амортизация для грузового авто

- Порядок расчетов

- Пример расчетов №1

- Пример №2

- 🚕 Подробное руководство по оформлению компенсации за использование личного авто на работе

- Два способа оформления личного авто в служебных целях

- 📑 Трудовой договор

- 📝 Договор аренды на транспорт

- Как рассчитать размер компенсации

- Как правильно оформить компенсацию в документах?

- Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2020 года

- Как рассчитать амортизационные отчисления для авто?

Как произвести расчет амортизации автомобиля

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете.

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

🚕 Подробное руководство по оформлению компенсации за использование личного авто на работе

Ст. 188 Трудового кодекса РФ устанавливает, что при использовании в служебных целях личного имущества работника по соглашению с работодателем, ему устанавливают:

- компенсацию за эксплуатацию этого имущества и его износ;

- возмещение расходов.

То есть использование автомобиля для работы с согласия работодателя позволяет вернуть не только затраты на ГСМ, мойку, стоянку и прочие необходимые расходы, но и получить компенсацию за пробег и амортизацию.

ТК не диктует дополнительных условий — они должны быть оговорены в трудовом договоре, дополнительном соглашении к нему и в одном из локальных актов предприятия (где указана методика расчета компенсации).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Два способа оформления личного авто в служебных целях

Законодательство предусматривает два варианта оформления использования личного автомобиля сотрудника — трудовой договор и договор аренды. Последний регулируется нормами Гражданского кодекса (ст. 632 и ст. 642).

📑 Трудовой договор

Если использование личного ТС сотрудника оформляют трудовым договором или допсоглашением к нему, в документе закрепляют условия выплаты компенсации — фиксированную сумму в месяц по количеству отработанных дней или плату за пробег. Отдельным пунктом фиксируют способ компенсации затрат на использование ТС — оплату ГСМ, ТО, текущего ремонта и т. д,

📝 Договор аренды на транспорт

Ст. 632 ГК РФ регламентирует аренду ТС сотрудника с одновременным исполнением им функций водителя. Ст. 642 подразумевает, что управлять машиной может любое лицо по усмотрению работодателя.

Такие взаимоотношения оформляются договором аренды, где указаны условия, на которых машина передается во временное владение работодателя, в том числе размер арендной платы. Специалисты рекомендуют заключать такой договор с сотрудником, имеющим статус ИП (аренда с водителем). Вместо договора аренды с работником можно заключить договор на оказание услуг по управлению ТС, при этом все затраты по эксплуатации несет предприятие.

Второй необходимый документ — акт передачи автомобиля, в котором указаны стоимость машины, ее пробег, техническое состояние на момент передачи.

В период эксплуатации арендованного автомобиля на него оформляют в обязательном порядке путевки, а для подтверждения расходов на бензин и масло сохраняют чеки с АЗС. Кроме того, обязанность заключать договор ОСАГО будет лежать не на собственнике автомобиля, а на предприятии.

При этом в организации должны быть подтверждающие документы, что машина принадлежит сотруднику — копия свидетельства о регистрации и копия ПТС. Обязательными также будут являться расчеты компенсации, документы, подтверждающие произведенные на эксплуатацию расходы и их суммы.

Как рассчитать размер компенсации

Работник и предприятие могут установить в обоюдном соглашении, что сумма компенсации будет фиксированной — это удобнее с точки зрения расчетов. Постановление Правительства РФ № 92 от 09.02.2004 приводит нормы компенсации по видам транспорта:

- для легковых ТС с объемом двигателя до 2 000 см 3 — 1 200 руб. в месяц;

- свыше 2 000 см 3 — 1 500 руб.;

- для мотоциклов — 600 руб.

Второй способ расчета компенсации за использование личного авто — установление на предприятии собственной методики расчета. Она может быть «заимствована» у таксомоторных парков или разработана самостоятельно. При этом ключевым фактором будет являться или время использование машины, или пробег. Эксперты рекомендуют учитывать фактическое состояние автомобиля, степень его износа, условия эксплуатации и интенсивность использования.

Конкретный расчет компенсации может содержаться в трудовом договоре или локальном акте организации, а ее размер — в расчетном листке, приказе или соглашении (если принята фиксированная сумма).

Расчет компенсации при установлении фиксированной суммы:

- Иванов И. И. и ООО «Ромашка» заключили соглашение, по которому работодатель платит сотруднику компенсацию за использование авто в служебных целях в размере 10 000 рублей ежемесячно в соответствии с фактически отработанными днями.

- Иванов в июне отработал 18 дней, а в июле — 21 день (всего отработано 39 дней). При этом количество рабочих дней в периоде 20 + 21 = 41 день.

- Рассчитаем сумму компенсации за 1 рабочий день: 10 000 х 2 месяца : 41 день = 487,8 руб.

- Размер компенсации за июнь-июль составит 487,8 х 39 = 19 024,2 руб.

- Отдельно сотруднику оплачивают затраты на ГСМ на основании представленных чеков и оплату нахождения ТС на стоянке на основании квитанций.

Расчет компенсации, если она учитывает пробег и износ:

- Автомобиль стоит 1 000 000 рублей, срок полезного использования — 5 лет. Соответственно, амортизация в месяц составит 1 000 000 : 60 месяцев = 16 666,7 руб.

- Среднедневной пробег — 25 км. Компенсация установлена в размере 10 руб. за км.

- Затраты на пользование платной стоянкой — 5 000 руб. в месяц.

- Мойка ТС и химчистка салона 1 раз в месяц — 6 000 руб.

- Иванов И. И в июле отработал 19 дней.

- Считаем сумму компенсации. Сначала по пробегу: 25 х 10 х 19 = 4 750 руб. Затем суммируем: 16 666,7 + 4 750 + 5 000 + 6 000 = 32 416,7 руб.

- Затраты на бензин, ТО и текущий ремонт будут оплачены на основании кассовых чеков, квитанций и других финансовых документов дополнительно.

Как правильно оформить компенсацию в документах?

При оформлении трудового договора или дополнительного соглашения к нему работник и работодатель обязательно фиксируют:

- наименование ТС (марка, модель), год выпуска, регистрационный номер;

- условия эксплуатации;

- период использования авто в служебных целях;

- сумму или порядок расчета компенсации.

Законодательство не устанавливает конкретных требований к содержанию трудового договора по порядку расчета или оформления компенсации.

При оформлении договора аренды дополнительно указывают:

- способ фрахтования (с экипажем или без);

- срок аренды;

- техническое состояние машины и срок полезной эксплуатации;

- размер арендной платы;

- порядок компенсации ГСМ и прочих регулярных трат;

- перечень затрат на эксплуатацию, которые берет на себя работодатель (ТО и ЕО, штрафы ГИБДД, оплата парковки и пр.).

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ (фактическому километражу). Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

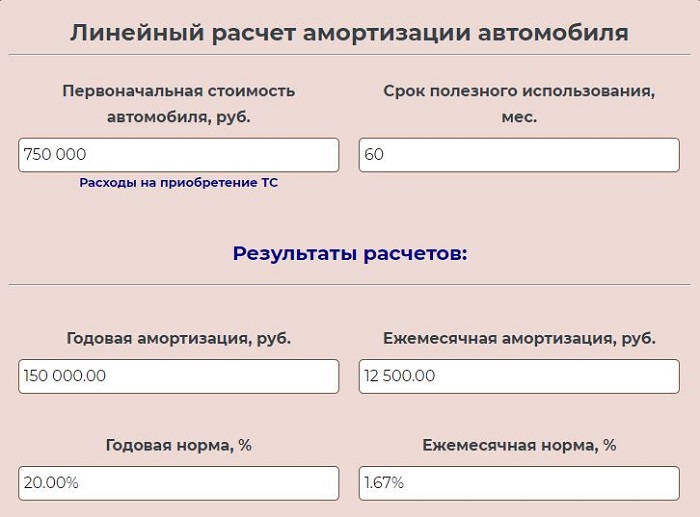

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

Результаты онлайн вычислений:

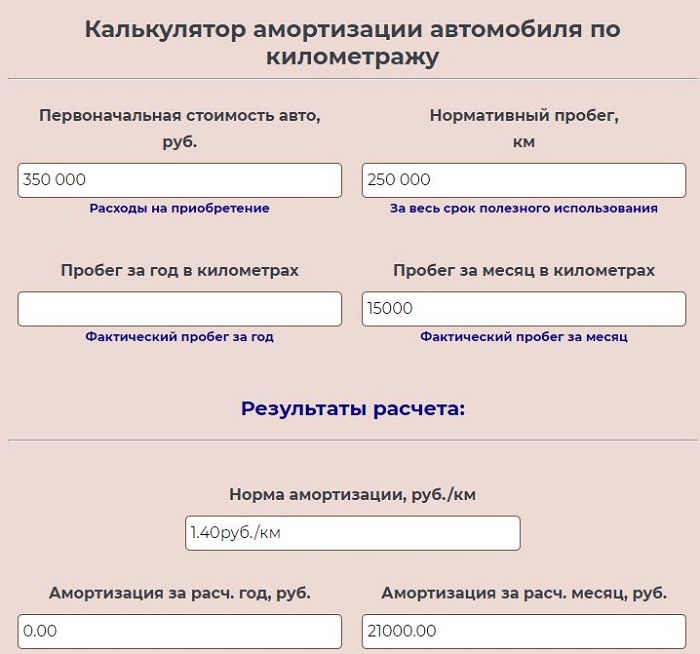

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Формулы расчета линейным способом:

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Формулы расчета по километражу:

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.