- Как произвести расчет амортизации автомобиля

- Амортизация авто. Как и зачем?

- Методы расчета амортизации

- Амортизация для легкового авто

- Амортизация для грузового авто

- Порядок расчетов

- Пример расчетов №1

- Пример №2

- Расчет физического износа с учетом возраста и пробега ТС с начала эксплуатации.

- Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2020 года

- Как рассчитать амортизационные отчисления для авто?

Как произвести расчет амортизации автомобиля

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете.

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Расчет физического износа с учетом возраста и пробега ТС с начала эксплуатации.

Необходимо оценить физический износ легкового автомобиля, фактический возраст которого составляет 11 лет, фактический пробег с начала эксплуатации – 198 тыс. км.

Определим физический износ по формуле:

|

Где:

е — основание натуральных логарифмов, е = 2,72;

Ω — функция, зависящая от возраста и фактического пробега транспортного средства с начала эксплуатации.

Определим величину Ω: Ω = 0,07 * Тф + 0,0035 *Lф

Тогда Иф=100*(1 – е^-1,463) = 76,8%

Оценка физического износа автомобиля методом средневзвешенного возраста.

Автомобиль 2102, 1974 г. в., его стоимость в новом состоянии 97 920 руб. В 1990 году была произведена замена кузова, который стоит 78300руб. В 2000 году была поставлена новая коробка передач стоимостью 6000 руб. Необходимо определить величину физического износа. Нормативный процент износа в год составляет 5%. Все цены приведены к текущим.

| дата | Возраст (лет) | Стоимость (руб.) |

Определим средневзвешенный возраст автомобиля:

(30*97920+14*78300+4*6000)/(97920+78300+6000) = 22,2 года

Определим величину физического износа:

Таким образом, мы видим, что автомобиль изношен более чем на 100%.

Оценка морального износа

Автомобиль 1993 г. в., снят с производства в 2000 году. Выпуск запасных частей прекращен в 2003 году. Автомобиль 2 раза попадал в ДТП, имел 1 владельца.

Определяем моральный износ транспортного средства:

1. Срок с момента снятия а/м с производства до даты оценки составляет 4 года, следовательно, 4*2 = 8%

2. Т.к. прекращен выпуск запасных частей, то 20%

3. За каждое попадание в ДТП – 5%, следовательно, 5*2 = 10%

4. Т.к. У автомобиля был один владелец, то этот фактор при определении морального износа не учитывается.

Таким образом, суммируя полученные показатели, получаем моральный износ, который равен 38%.

Определение накопленного износа.

Продолжим предыдущий пример (моральный износ автомобиля равен 38%). Предположим, физический износ этого транспортного средства был оценен в 53%. Тогда определим накопленный износ автомобиля:

Ин = [1 – (1 – Иф)*(1 – Ифункц)]

Ин = [1 – (1 – 0.53)*(1 – 0.38)]*100% = 70,86% — накопленный износ.

Заключение

В ходе данного исследования автор пришел к следующим выводам:

· стоимость транспортных средств в общем случае – функция многих факторов, которые условно можно разделить на две группы: внутриобъектные (внутрисистемные) и внешнеобъектные (внешнесистемные);

· износ – это действительная потеря в стоимости транспортного средства в результате действия комплекса факторов, приводящего к ухудшению или утрате транспортными средствами потребительских свойств;

· в зависимости от причин, вызывающих обесценение транспортного средства, выделяют следующие виды износа: физический, функциональный (моральный), внешний (экономический);

· при оценке транспортных средств применяются два вида износа – физический и моральный;

· установление степени физического износа необходимо для определения реальной остаточной стоимости и планирования замены выбывающих из эксплуатации транспортных средств новыми;

· моральный износ транспортного средства приводит к изменению его стоимости вследствие сокращения затрат общественно необходимого труда на их производство, а также создания новых, более производительных и совершенных транспортных средств аналогичного типа;

· для оценки физического износа транспортных средств существует множество методик, и наиболее объективный результат получается при определении износа несколькими методами.

Тема 7. Расчет стоимости машин и оборудования с помощью имущественного подхода. Информационное обеспечение имущественного подхода

1. Теоретические основы оценки машин и оборудования при помощи имущественного подхода

1.1 Машины и оборудование — общие понятия и термины.

1.2 Сущность и алгоритм проведения оценки машин и оборудования при выборе имущественного подхода.

2. Практические аспекты применения имущественного подхода к оценке машин и оборудования ( на примере Предприятия №1)________________________________________________________

2.1 Анализ ситуации и описание объекта оценки.

2.2 Определение стоимости объекта оценки.

3. Информационное обеспечение имущественного подхода при оценке машин и оборудования

Список использованной литературы_______________________________________________

Введение

В условиях формирования рыночных отношений хозяйствования в России существует настоятельная потребность в оценки стоимости предприятий, основанной на современных методологических подходах. Методология оценки предприятий, применяемая в настоящее время, например, в процессе приватизации государственных и муниципальных предприятий, базируется на скорректированной балансовой стоимости активов и поэтому в большинстве случаев не отвечает требованиям, предъявляемым субъектами рынка.

В последние годы в Росси начала развиваться теоретическая и практическая деятельность по оценке предприятий, основанная как на отечественном , так и на зарубежном опыте. К сожалению отечественный опыт в этой области сводится часто к применению только одной — методики скорректированной балансовой стоимости активов, тогда как зарубежный опыт оказался более разносторонним. Он включает несколько десятков методик оценки предприятий , объединенных в три основных подхода: имущественный (затратный), доходный и рыночный (сравнительный).

Выбор для рассмотрения в данной теме имущественного подхода обусловлен наибольшей достоверностью используемых при оценки данных и потребностями практической оценки стоимости машин и оборудования в Российской Федерации в условиях переходной экономики. Актуальность выбранной темы обусловлена также тем, что методики в рамках имущественного подхода тесно связанные с использованием традиционных подходов оценки машин и оборудования, хорошо известных отечественным специалистам.

В качестве объекта работы автор рассматривает имущественный подход при оценке машин и оборудования.

Предмет работы— применение методик затратного подхода в процессе оценки машин и оборудования на примере конкретного предприятия .Кроме того , автор заостряет внимание на таком моменте, как информационное обеспечение оценщика, что является актуальным вопросом в условиях современного рынка.

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ (фактическому километражу). Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

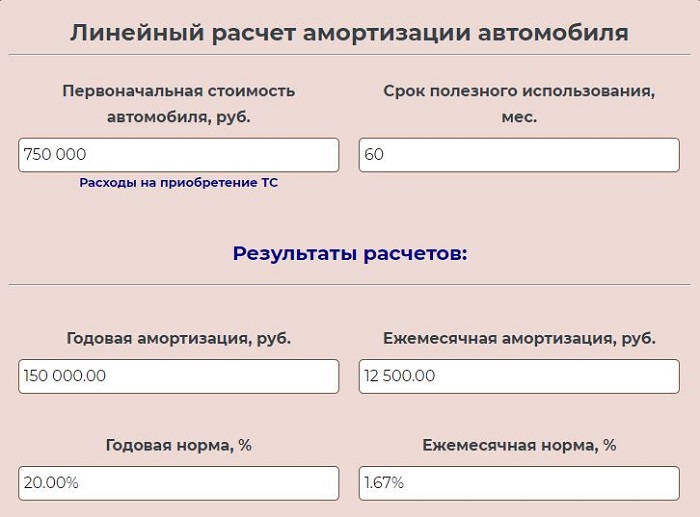

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

Результаты онлайн вычислений:

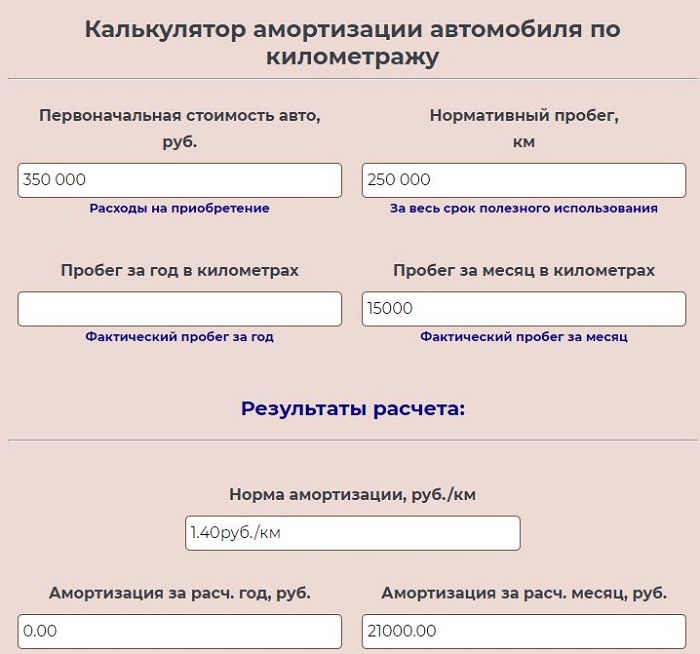

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Формулы расчета линейным способом:

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Формулы расчета по километражу:

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.