- Нормы расхода топлива: используем зимние коэффициенты

- Нормативное регулирование

- С какого числа применяются зимние нормы расхода топлива на 2020 год

- Иные виды надбавок к базовым нормативам

- Что говорит налоговое законодательство

- Как разработать собственные нормы

- Норма расхода топлива на газ

- norma_rashoda_topliva_na_gaz.jpg

- Похожие публикации

- Нормативный документ, определяющий какова должна быть норма расхода топлива на газ

- Как еще может устанавливаться норма расхода топлива на газ

- Как учитывать нормы в путевых листах

- Формула расчета нормы расхода топлива на газ

- Как правильно рассчитать нормы расхода топлива по приказу Минтранса

- Как регулируются нормативы

- Можно ли разработать индивидуальные нормативы

- Как считать

Нормы расхода топлива: используем зимние коэффициенты

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2020 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

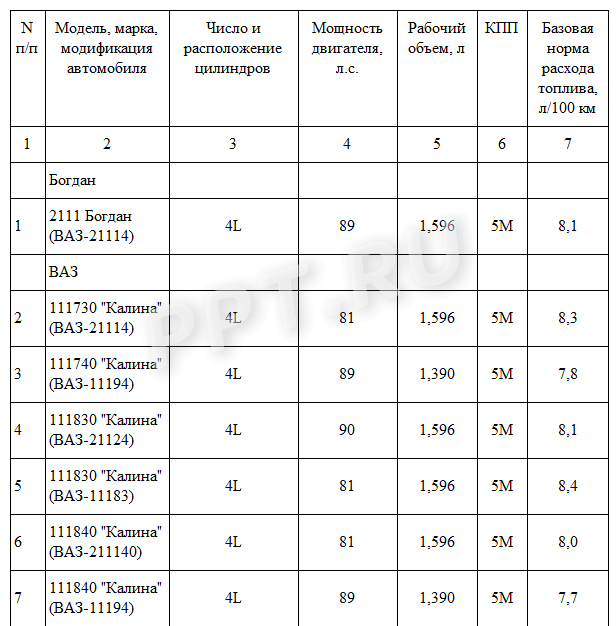

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормы расхода топлива на 2020 год

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2020 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

Субъект Российской Федерации или его часть

Количество месяцев и срок действия зимних надбавок

Предельная величина зимних надбавок, не более, %

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

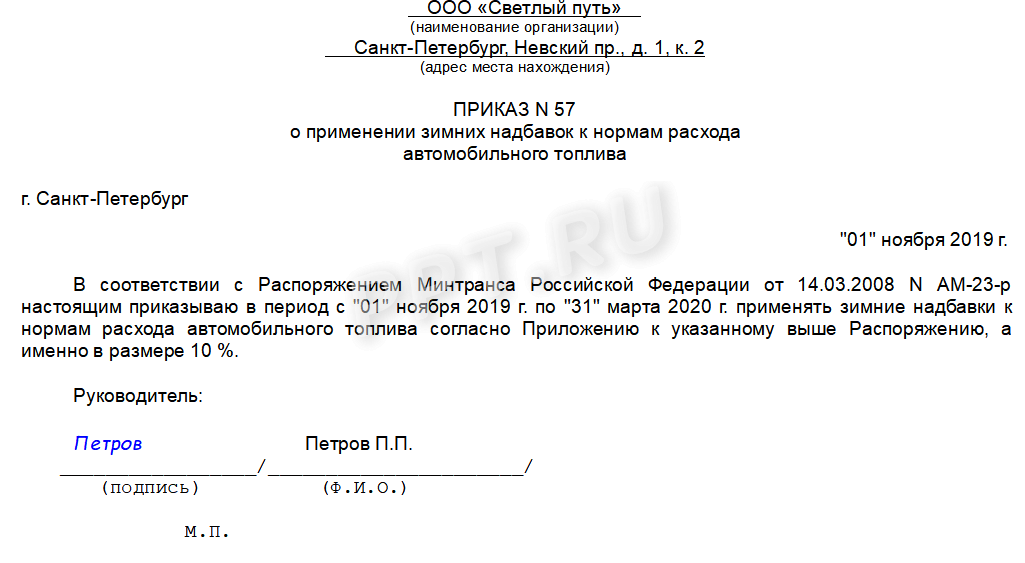

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2020 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Норма расхода топлива на газ

norma_rashoda_topliva_na_gaz.jpg

Похожие публикации

В настоящее время все больше автомобилей, особенно грузовых, переходят на потребление газового топлива в целях экономии. Как в этом случае рассчитывается норма расхода топлива – газа? Методику расчета и нормативы можно найти в Нормах расхода топлив для автомобилей, утвержденных Минтрансом, они актуальны для тех машин, на которых газобаллонное оборудование (далее – ГБО) было установлено на заводе-производителе.

Нормативный документ, определяющий какова должна быть норма расхода топлива на газ

Основной нормативный документ, который устанавливает нормы расхода ГСМ – это методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные Распоряжением Минтранса РФ № АМ-23-р от 14.03.2008 в ред. от 20.09.2018 (далее Нормы расхода).

Данный документ устанавливает следующие нормы для машин, работающих на газе:

В случае, когда используется сжиженный углеводородный газ, нормы, устанавливаются в литрах на 100 километров пробега и применяется коэффициент 1,32 по отношению к расходу бензина.

При использовании природного газа, нормы устанавливаются в кубических метрах и соответствуют бензиновым, то есть 1 куб. м газа равен 1 литру бензина. Может допускаться отклонение +/- 0,1 литр.

К данным показателям могут применяться дополнительные поправочные коэффициенты (повышающие или понижающие), исходя из времени года, а также из особенностей местности, где используется авто. Так, нормы расхода повышаются на коэффициент от 5 до 20% в условиях горной местности, от 10 до 30% при сложном плане дороги. Также на нормы влияет населенность местности, в которой эксплуатируется транспорт: например, в городах-миллионниках применяется коэффициент 25-30%, а в населенных пунктах с числом жителей до 100 тыс. чел. этот коэффициент не превышает 5%. На расчет норм могут влиять и другие особенности эксплуатации авто (п. 5 Норм расхода).

Как еще может устанавливаться норма расхода топлива на газ

Приведенные нормы Минтранса обязательны к применению автотранспортными предприятиями и организациями системы управления и контроля, а для остальных субъектов хозяйствования (компаний и ИП) эти нормативы носят рекомендательный характер. Это следует также из писем ФНС России от 03.06.2013 № 03-03-06/1/20097 и Минфина от 30.01.2013 № 03-03-06/2/12. В настоящее время предприятия не обязаны использовать нормативы, установленные Нормами расхода Минтранса, поэтому возможны и такие варианты установления норм для списания газового топлива:

использовать нормативы, указанные в технической документации завода-изготовителя автомобиля или ГБО;

обратиться в научные организации, которые разрабатывают индивидуальные нормы расхода топлива для конкретного вида транспорта (при отсутствии норм, утвержденных Минтрансом);

разработать нормы самостоятельно, применив контрольные замеры.

Нормы расхода должны быть утверждены внутренним распорядительным документом компании.

В настоящее время начинает складываться судебная практика, которая говорит о том, что организации могут вообще не использовать какие-либо нормы для топлива и списывать его согласно фактическому расходу. Но такие затраты не могут быть учтены при расчете налога на прибыль, поскольку статья 252 НК РФ требует обосновать все затраты, снижающие налоговую базу.

Как учитывать нормы в путевых листах

Если предприятие использует автомобиль только для производственных нужд, и в то же время не является транспортной организацией, оно может самостоятельно разрабатывать бланки путевых листов, сохраняя в них обязательные реквизиты.

В случае с использованием автомобилей с ГБО – это будет очень актуально, поскольку в любом случае для запуска двигателя в таких машинах используется бензин. Помимо этого, второй вид топлива может использоваться и в других случаях:

заезд в ремонтную зону;

прогрев двигателя в зимнее время;

другие внештатные ситуации, например, автомобилю нужно доехать до газовой заправки, в случае, когда основное топливо закончилось и т.д.

В путевом листе нужно отображать отдельно расход бензина и использование газа. Можно дополнить утвержденную форму путевого листа, с таким расчетом, чтобы она отображала оба вида топлива. Для этого в документе указывают дополнительные данные:

Технические характеристики ГБО;

Объем газового бака (наряду с бензиновым) и т.д.

Самостоятельно разработанную форму путевого листа обязательно нужно утвердить внутренним локальным документом.

Формула расчета нормы расхода топлива на газ

Методика расчета норм ГСМ предусмотрена для различного вида транспорта – легкового, грузового, специального и т.д.

Например, норма расхода топлива на газ автобуса рассчитывается по следующей формуле:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) + Hот х T,

где используются следующие данные:

Qн – установленная норма расхода потребляемого топлива в литрах;

Hs – транспортная норма расхода на 100 литров, которая устанавливается с учетом характеристик автобуса (назначение, марка и т.д.)

S – пробег автобуса, установленный в километрах;

Hот – норма расхода используемого топлива для независимых отопителей;

T – время, которое работают вышеуказанные отопители;

D – поправочный коэффициент к норме, взятый в процентном выражении.

Аналогичные формулы расчета и базовые нормы расхода топлива для легковых и грузовых автомобилей можно найти в п. 7-15 вышеуказанных Норм расхода, утвержденных Минтрансом.

Для установления норм бензинового топлива могут быть использованы как нормативные законодательные акты, так и техническая документация. Законодатель не запрещает этого делать. Единственный момент, который при этом нужно учитывать фирме – владельцу автомобиля, это документальное обоснование затрат для использования их при расчете налогов.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норма расхода бензина — это утвержденные Минтрансом стандарты, которые используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице: