- Как производится списание ГСМ без путевых листов

- В каких случаях путевой лист не нужен

- Нюансы и проблемы

- Расчет затрат

- Приказ на списание

- Акт списания запчастей на автомобиль

- Общая информация

- Составляем акт списания запчастей на автомобиль

- Акт о списании автотранспортных средств

- Кто составляет акт на списание авто средств

- Основные правила составления акта о списании авто средств

- Инструкция по заполнению акта о списании

- Первая таблица

- Вторая таблица

- Третья таблица

- Четвёртая таблица

- Пятая таблица

Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете. Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете». О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ:

1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу.

2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок.

3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля.

4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А.

заместитель директора по хозчасти Кривицкий О.И.

главный бухгалтер Михалкова Т.В.

Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

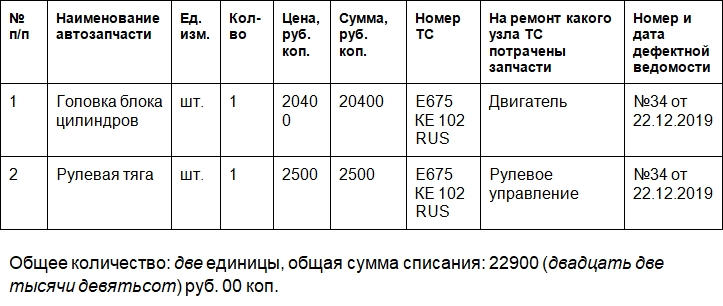

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Акт о списании автотранспортных средств

Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники. В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

Кто составляет акт на списание авто средств

Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Основные правила составления акта о списании авто средств

Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

![]()

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

![]()

Четвёртая таблица

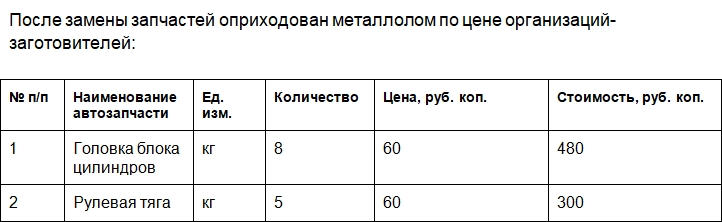

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.