Как определить выработку продукции за 1 машино час

Количество установленного оборудования

Число рабочих дней

Продолжительность рабочего дня (час.)

Выработка продукции за 1 машино-час (СВ), руб.

По формуле (14) находим коэффициент экстенсивной загрузки : Кэкст.= Тфакт. / Тплан.= (32 * 245 * 7.6 * 1.87 ) / ( 32 * 250 * 8 * 2 ) = 112320 / 128000 =0 .8 7. По формуле (15) находим коэффициент интенсивной загрузки оборудования : Кинтенс.= СВфакт. / СВплан = ( 1580.9 / 1600 = 0 . 9875. Отсюда, коэффициент интенсивной загрузки оборудования предприятия равняется Кинтегр. = 0.87 * 0.9875 = 0.86.

Как видно из таблицы 2.6 выполнение плана было достигнуто только по количеству установленного оборудования.

Резерв повышения коэффициента интегральной загрузки оборудования заключается в увеличении продолжительности рабочей смены. Простои в анализируемом году были связаны с увеличением времени простоя оборудования в ремонте и превышением времени установки нового оборудования, что повлияло на уменьшение средней продолжительности смены на 0.4 часа. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

2.4 Анализ фондовооруженности.

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочному количеству работающих на данном предприятии и показывает сколько основных средств ( в рублях) приходится на одного работающего. Этот показатель отражает оснащенность одного работающего (Фвооруж1), рабочего (Фвооруж2) и рабочего основного производства (Фвооруж3) соответственно всеми основными средствами, основными производственными средствами и активной их частью. В таблице 2.7 приводятся данные о структуре работающих на предприятии в 1996 и 1997 гг.

Таблица 2.7. Структура работающих на предприятии.

занятых в основном

Как видно из таблицы 2.7 число работающих на анализируемом предприятии возросло на 8 человек. Увеличение вызвано в первую очередь за счет увеличения числа рабочих в основном производстве на 5 человек ( бригада по обслуживанию нового оборудования, введенного в эксплуатацию в 1997 году).

По данным таблицы 2.7 и 2.3 по формулам 18,19,20 рассчитаем значения следующие показатели :

1996: Фвооруж1 = 24715 тыс. / 112 = 220.6 1997: Фвооруж1 = 27455 тыс. / 120 = 228.8

Фвооруж 2 = 22490 тыс. / 87 = 258.5 Фвооруж 2 = 25830 тыс. / 94 = 274.7

Фвооруж 3 = 11695 тыс. / 60 = 194.9 Фвооруж 3 = 14290 тыс. / 65 = 219.8

Увеличение значений показателей фондовооруженности обусловлено увеличением стоимости основных средств в анализируемом году по сравнению с базисным ( закупка и ввод в эксплуатацию две новых линии). Значение фондовооруженности всех работающих выросло на 8.2 тыс. рублей, фондовооруженности рабочих на 16.2 тыс. рублей, фондовооруженности рабочих, занятых в основном производстве на 24.9 тыс. рублей.

2.5 Анализ использования производственных площадей.

И наконец, проанализируем использование производственных площадей предприятия. Площадь предприятия делят на общую ( все площади, включая здания управления и другие непроизводственные площади), производственную ( площади, занимаемые цехами и участками предприятия) и площадь основного производства. При анализе использования производственных площадей рассчитывают показатель, рассчитываемый как отношение валовой продукции к площади предприятия. Данный показатель показывает выпуск продукции в рублях на 1м 2 площади предприятия. В таблице 2.8 приводится структура площадей анализируемого предприятия.

Площадь всего (м 2 ) :

в том числе производственная

Площадь основного производства (м 2 )

Площадь вспомогательного производства (м 2 )

Площадь предприятия увеличилась на +1500 м 2 . В 1997 году были построены пристройка к складу готовой продукции ( 1000 м 2 ) и столовая площадью 500 м 2 ( непроизводственная площадь). На основе данных таблиц 2.8 и 2.4 рассчитаем выпуск готовой продукции на 1 м 2 общей площади :

1996 : Фпл. = 159787.5 тыс./ 12000 = 13.31 199 7 : Фпл. = 1 77576 тыс. / 13500 = 13.15

Как видно из полученных значений, выпуск продукции на 1 м 2 уменьшился на 0.16 тыс. рублей и составил 13.15 тыс. рублей в 1997 году против 13.31 тыс. рублей в 1996 году.

Теперь рассчитаем выпуск продукции на 1 м 2 площади основного производства.

Площадь основного производства ( площадь занимаемая рабочими машинами и оборудованием в производственных цехах) по сравнению с базисным годом не изменилась и выпуск продукции с 1 м 2 площади основного производства увеличился с Фпл. = 159787.5 тыс./ 8500 = 18.8 руб. / м 2 до Фпл. = 1 77576 тыс. / 8500 = 20.9 руб. / м 2 .

Таким образом выпуск продукции с 1 м 2 площади основного производства вырос на 1.9 руб., что было вызвано увеличением выпуска продукции в анализируемом году.

Следует отметить, что у предприятия имеются резервы увеличения выпуска продукции с 1 м 2 площади основного производства, так как у него имеются свободные площади, на которых может быть установлено дополнительное оборудование.

2.6. Пути улучшения использования основных средств.

Как видно из приведенного анализа использования основных средств на предприятии рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования и увеличения среднечасовой его выработки. Резервы для увеличения выпуска продукции заключаются в сокращении внутри сменных простоев, сокращении целодневных простоев и повышении коэффициента сменности. Сумма этих резервов составила 11819 тыс. рублей или 6.5 % от выпущенной продукции в анализируемом году.

Для более эффективного использования основных средств предприятие может принять следующие мероприятия :

· Ввод в действие не установленного оборудования, замена и модернизация его ;

· Сокращение целодневных и внутрисменных простоев. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

· Повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ.

· Более интенсивное использование оборудование.

· Внедрение мероприятий НТП.

· Повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

· Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

· Проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Итак, в ходе написания курсовой работы были раскрыты и поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с определением основных средств, их классификацией и методикой анализа использования основных средств.

Так, было дано определение основных средств как часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные средства делятся на производственные и непроизводственные. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе, а к непроизводственным- те основные средства, которые создают условия для жизни работников. Особое внимание уделяется делению основных средств на активную и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия.

Во второй части данной курсовой работы был рассмотрен анализ использования основных средств на конкретном предприятии. Анализ использования основных средств был произведен за два года – 1996 ( базисный ) и 1997 ( анализируемый). Главным показателем использования основных средств является показатель фондоотдачи. Так, показатель фондоотдачи в 1996 году составил 7.5 , а в 1997 составил 7.35. Выпуск продукции в анализируемом году вырос за счет увеличения количества оборудования и за счет увеличение среднечасовой выработки продукции. Отрицательное влияние оказали увеличение целодневных простоев, внутрисменных простоев и уменьшение коэффициента сменности.

У предприятия имеются резервы повышения выпуска продукции. Выпуск продукции может увеличится на 11819 тыс. рублей.

Для более эффективного использования основных средств предприятие может принять следующие мероприятия : в вод в действие не установленного оборудования,

сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное использование оборудование, внедрение мероприятий НТП, повышение квалификации рабочего персонала и др.

Список использованной литературы.

1. Баканов М.И, Шеремет А.Д, Теория экономического анализа : Учебник. – М. : “ Финансы и статистика ”, 1997

2. Ефимова О.В. Финансовый анализ.-М.: ” Бух. учет ” , 1996

3. Ришап Ж. Аудит и анализ хозяйственной деятельности предприятия. / Под ред. Л.П. Белых- М. : ” Аудит ”, 1997

4. Савицкая Г.В. Анализ хозяйственнной деятельности предприятия – Мн. : “ Экоперспектива ”, 1997

5. Хеддервик К. Финансовый и э кономический анализ деятельности предприятия / Под ред. Ю.Н. Воропаева – М .: “ Финансы и статистика ”,1996

6. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа .- М.: ” ИНФРА ”, 1995

7. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. – М .: ” Аудиит, ЮНИТИ ”, 1996

Анализ ресурсного потенциала организации

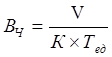

Среднечасовая выработка имеет размерность «руб. /час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

(5)

(5)

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно:

(6)

(6)

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

, (7)

, (7)

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

; (8)

; (8)

(9)

(9)

Как видно, практически все факторы, участвующие в выражении, присутствуют в исходных данных.

Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Приложение 5, среднечасовую выработку рассчитаем по формуле (6).

Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 900 767 тыс. руб., за отчетный период — 1 091 781 руб.

Итак, нам необходимо оценить влияние каждого фактора на изменение выручки.

а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр),

ΔV (ОСА) = ОСА1*Рд0*Ксм0*Псм0*Вч0,ΔV (ОСА) = 1 323 236,04 тыс. руб.,

б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд),

ΔV (Рд) = ОСА1*Рд1*Ксм0*Псм0*Вч0,ΔV (Рд) = — 31 382,72 тыс. руб.,

в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм),

ΔV (Ксм) = 1 793 298,41 тыс. руб.,

г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм),

ΔV (Псм) = — 582 821,98 тыс. руб.,

д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы (ΔВч),

ΔV (Вч) = — 1 503 930,75 тыс. руб.

е) Составим баланс отклонений:

ΔV = ΔV (ОСА) + ΔV (Рд) + ΔV (Ксм) + ΔV (Псм),

ΔV = 998 899 тыс. руб.

В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Остальные — характеризуют интенсивность их использования по времени и по мощности.

Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло за счет экстенсивного фактора и только одного интенсивного фактора:

— снизив на 1 день работу активной части производственных основных фондов организация получила убыток в размере 31382,72 тыс. руб. больше;

— по сравнению с прошлым годом увеличился объем продаж в отчетном году на 1793298,41 тыс. рублей в результате увеличения коэффициента сменности на 0,25;

— сокращение смены на полчаса вызвало потерю 582821,98 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены.

— изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС — на — 0,0006 снизило объем продаж на 1503930,75 тыс. руб.

Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 2 118 135,45 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж.

. С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов.

Другие материалы

Статистическое изучение показателей прибыли и рентабельности предприятия

Прибыль — объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же при .

Анализ труда и затрат рабочего времени персонала компании

Современная научно-техническая революция, использование принципиально новых средств производства и технологий принципиально меняют содержание труда. Постоянно растет уровень технической вооруженности и квалификации труда. Высококвалифицированны .