- Раздел 1. Основные производственные фонды

- Глава 3. Износ основных производственных фондов и его влияние на стоимость оцениваемых объектов

- 3.1. Износ машин и оборудования: технико-экономическое содержание и разновидности

- Экономический износ машин это

- Виды износа. Методы определения степени физического износа машин при оценке (часть вторая)

- Функциональный износ машин

- Внешний (экономический) износ машин

- Совокупный (накопленный) износ машин

Раздел 1. Основные производственные фонды

Глава 3. Износ основных производственных фондов и его влияние на стоимость оцениваемых объектов

3.1. Износ машин и оборудования: технико-экономическое содержание и разновидности

Во многих ситуациях перед оценщиком возникает практическая задача – определить остаточную стоимость объекта, то есть определить стоимость объекта с учетом его износа на конкретную дату. Учесть износ – значит оценить его. Чтобы оценить износ, нужно рассмотреть процесс износа с технической и экономической точек зрения. С технической точки зрения износ выражает ухудшение эксплуатационных характеристик объекта, с экономической – потерю стоимости объекта в процессе его эксплуатации.

Потеря стоимости объекта может происходить по разным причинам:

— если стоимость снизилась из-за старения объекта оценки или частичной потери его работоспособности, то говорят о физическом износе;

— если стоимость объекта оценки снизилась из-за потери конкурентоспособности или снижения спроса на рынке, то это моральный износ или функциональное устаревание;

— если стоимость объекта оценки снизилась из-за сокращения спроса или возросшей конкуренции на рынке, роста расценок на сырье либо рабочую силу, высоких процентных банковских ставок, инфляции, изменений в нормативно-законодательной базе и т. д. (то есть по независящим от предприятия условиям), то этот процесс принято называть внешним износом или экономическим устареванием.

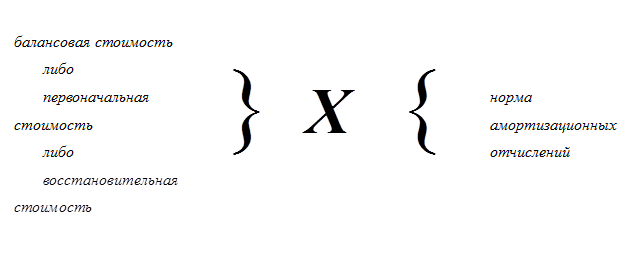

Понятие «ИЗНОС» с точек зрения бухгалтера и оценщика представляет собой разные процессы. В бухгалтерских документах «износ» – это экономический механизм компенсации износа основных фондов, который принято называть «амортизацией», то есть процесс восполнения потери стоимости объекта и процесс накопления средств (источников) для приобретения новых объектов взамен износившихся. Такое накапливание осуществляется путем включения в издержки производства сумм амортизационных отчислений. Амортизационные отчисления производятся в течение нормативного срока службы объекта и, таким образом, за нормативный срок службы балансовая стоимость объекта полностью переносится на издержки производства и обращения.

В настоящее время в соответствии с положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве России, износ основных фондов осуществляется равномерным (линейным) методом. По итогам года на предприятии износ в денежном выражении отдельных объектов основных производственных фондов определяется по формуле:

В России применяются единые нормы амортизационных отчислений на полное восстановление, которые дифференцированы по классификационным группам основных фондов. Действующим в отечественной практике положением допускается ускоренная амортизация основных производственных фондов, но только тех, которые введены в эксплуатацию после 1 января 1991 г. В зарубежной учетной практике (кроме равномерного метода начисления износа) применяют также метод убывающего остатка, кумулятивный метод и метод «фактор фонда возмещения», который опирается на теорию сложных процентов. Этими методами оценщики пользуются при процедурах оценки средств труда на базе доходного подхода. Обычная технология учета износа такова.

Оценщик учитывает физический, моральный и внешний (экономический) износы, стремится представить эти виды износа в стоимостном выражении и отражает полученные суммы в стоимости объекта. Такой подход к износу не вписывается в общепринятую бухгалтерскую отчетность, которая учитывает только фактическую цену сделки купли-продажи объекта оценки. Поэтому существует некоторое недопонимание между оценщиком и бухгалтером, хотя те и другие стремятся использовать результаты оценки основных фондов и финансовые (бухгалтерские) отчеты предприятия в своей профессиональной деятельности.

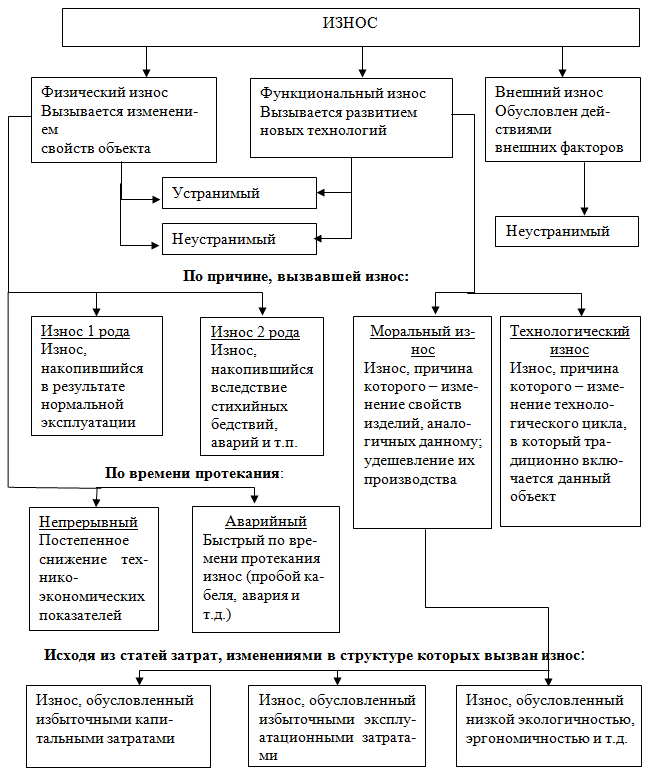

Учитывая эти обстоятельства, отметим, что при изучении процесса износа основных производственных фондов и методов его измерения, мы будем придерживаться позиций оценщиков. Поэтому вначале дадим краткую характеристику физического, морального и внешнего (экономического) износа, а затем покажем методы их измерения и учета в стоимости оцениваемых объектов. Схематично все существующие виды износа можно представить следующим образом (Рис. 3.1.).

Физический износ – это ухудшение технико-экономических параметров объекта, которое обусловлено его изнашиванием в процессе эксплуатации и под воздействием окружающей среды. Различают – устранимый износ, когда объект можно физически восстановить и это будет экономически оправдано, и неустранимый износ, когда объект не подлежит восстановлению. Причины возникновения физического износа могут быть разными: нормальная эксплуатация объекта (физический износ 1-го рода); стихийные бедствия, аварии, нарушения правил эксплуатации объекта (физический износ 2-го рода). Следует иметь в виду, что в процессе эксплуатации объекта ухудшение его технико-экономических показателей происходит постоянно, но может произойти и мгновенное ухудшение технических характеристик объекта (обрыв электропроводки, пожар и др.).

Рис. 3.1 Виды износа

Все виды физического износа, как правило, приводят к негативным последствиям. Во-первых, ухудшаются отдельные потребительские и эксплуатационные характеристики машин, оборудования, других технических устройств; падает точность обработки продукции на станках либо со временем снижается их мощность, снижается скорость или грузоподъемность транспортных средств и т. д. Во-вторых, с возрастом оцениваемого объекта увеличивается частота его ремонтов, а ремонтные работы становятся все более трудоемкими. В-третьих, снижается производительность техники, растут простои ее, снижается качество производимой продукции, растут затраты на обслуживание и ремонт. В какой-то степени замедлить физический износ можно путем внедрения системы технического обслуживания, которое, на наш взгляд, может лишь поддерживать работоспособность техники, но не оказывает влияния на ее остаточную стоимость и поэтому учитывается в восстановительной (первоначальной) стоимости объекта оценки. Техника учета очень проста. Если техническое обслуживание берет на себя покупатель, то при покупке цена объекта будет меньше, если – продавец, то при покупке цена объекта будет больше. Таким образом, чтобы оценить степень физического износа, необходимо провести с помощью специалистов предприятия экспертизу, то есть выяснить реальное состояние объекта по тем параметрам, которые характеризуют его износ.

Моральный (функциональный) износ – это уменьшение потребительской привлекательности тех или иных свойств оцениваемого объекта, которое обусловлено развитием новых технологий в сфере производства аналогичных средств труда. Снижение привлекательности объекта влечет за собой его обесценивание. Моральный износ подразделяется на функциональный и технологический износ. Функциональный износ – это следствие расширения функциональных возможностей у новых (аналогичных старым) основных производственных фондов. В результате функционального износа старая техника становится для покупателей менее привлекательной по производительности труда, надежности, мощности, дизайну и т. д., а значит, и дешевле. Технологический износ – это следствие научно-технического прогресса в области создания новых конструкций, технологий и материалов. Все это приводит к снижению себестоимости создания средства труда и, как следствие, к снижению стоимости создаваемых основных производственных фондов, то есть новую модель, например, машины можно купить дешевле, чем старую, которую оценивает оценщик.

Разделение морального износа на функциональный и технологический имеет методический смысл. Практически, делать оценки по каждому из них в отдельности не имеет смысла, так как моральный износ проявляется в своей совокупности, то есть одновременно в улучшении технико-экономических параметров новых средств труда и в совершенствовании конструктивных решений при производстве аналогичных объектов. Оценщики подразделяют моральный износ на подвиды, исходя из статей затрат, с изменением которых и связан моральный износ. Такой подход позволяет выделить: моральный износ, который в какой то степени можно устранить за счет увеличения эксплуатационных затрат; моральный износ, который можно устранить, используя дополнительные капитальные вложения; моральный износ, который связан с дополнительными затратами на улучшение экологических и эргономических характеристик объекта.

Внешний износ (его еще называют – экономический износ или экономическое устаревание) – это потеря стоимости, которая обусловлена негативным влиянием таких внешних факторов, как наличие инфляции в стране, изменения в структуре запасов, рост расценок на сырье, рабочую силу и коммунальные услуги, удаленность средств труда от обрабатываемого материала, близость к очагам загрязнения и т.д.

Теперь рассмотрим более детально влияние физического, морального и внешнего износов на стоимость оцениваемых машин, оборудования, других технических устройств.

Экономический износ машин это

При проведении оценки транспортных средств для определения их рыночной (или иной) стоимости, а также в ходе проведения автоэкспертизы автомобиля на предмет оценки материального ущерба, оценщик (автоэксперт) рассчитывает износ транспортного средства как объекта оценки. Износ – это потеря стоимости автомобиля в следствии интенсивности его эксплуатации, сроков использования (хранения), а также ввиду развития научно-технического прогресса, приведшего к выпуску более совершенных транспортных средств.

В первую очередь износ подразделяется на:

— устранимый износ, который технически возможно исправить (устранить, снизить и т.д.) и это будет экономически целесообразно;

— неустранимый износ, который нецелесообразно устранять вообще по чисто экономическим соображениям, т.к. расходы на его устранение превысят рыночную стоимость автомобиля как объекта оценки, а также невозможности его устранения ввиду конструктивных особенностей автомобиля.

Для оценки, решающей различные вопросы, износ подразделяется на:

— физический износ – это изменение состояния поверхностей автомобиля, его форм, размеров и т.д., а также химических, физико-механических и электротехнических свойств материалов в процессе эксплуатации транспортного средства, в дорожно-транпортного происшествия и длительного (неправильного) его хранения. Физический износ вызывает частичную или полную потерю потребительских свойств (работоспособности) автомобиля или привлекательности его внешнего вида, и как следствие означает потерю его стоимости. Физический износ – основной показатель для оценки рыночной стоимости транспортного средства и единственный при проведении автоэкспертизы на предмет оценки ущерба;

— естественный (нормальный) физический износ – износ, используемый «по умолчанию» при проведении оценки (автоэкспертизы), т.к. возникает при правильной эксплуатации и хранении автомобиля, рекомендованными заводом-изготовителем;

— аварийный физический износ – износ, возникающий в результате нештатной ситуации (воздействия внешних сил, ДТП и т.п.), а также при нарушении правил эксплуатации (хранении) автомобиля.

Любой физический износ является устранимым (или частично-устранимым).

Способом его устранения является восстановительный ремонт.

— моральный (функциональный износ) – потеря рыночной стоимости транспортного средства, вызванная появлением на рынке новых, более совершенных аналогичных объектов. Моральный износ автомобиля является устранимым. Способ его устранения – техническая модернизация транспортного средства. Применяется при оценке рыночной стоимости автомобиля;

— экономический (внешний износ) износ – это потеря стоимости транспортного средства, обусловленная влиянием внешних экономических факторов, таких как изменение (снижение) потребительского спроса, которое может быть вызвано общеэкономическими или внутриотраслевыми негативными изменениями, приводящими к резкому (катастрофическому) падения спроса на определенные объекты. Экономический износ является неустранимым и входе автоэкспертизы не применяется.

Виды износа. Методы определения степени физического износа машин при оценке (часть вторая)

Одним из главных факторов, вызывающих уменьшение надежности машин с течением времени, является износ, которому с начала эксплуатации подвергаются машины и оборудование.

В.Ю. Белопашенцев, эксперт-автотехник, практикующий оценщик машин и оборудования с 1997 г., – о методах определения различных видов износа.

В предыдущем материале мы рассмотрели методы определения степени физического износа машин при их оценке. Очередной материал – о функциональном и внешнем (экономическом) износе.

Функциональный износ машин

В отличие от физического износа, имеющего абсолютный характер, функциональный износ является относительным: это потеря стоимости машиной (объектом оценки) в результате применения новых технологий и материалов при производстве аналогичного оборудования и увеличение издержек при ее эксплуатации.

На ускорение функционального износа, т.е. частоту смены поколений машин и технологий, влияет научно-технический прогресс.

Применительно к вопросам оценки обычно рассматривают две стороны возможного отличия нового объекта от старого.

Исходя из статей затрат, различают следующие группы функционального износа (устаревание):

- износ, обусловленный избытком капитальных затрат.

Этот износ представляет собой результат технологических изменений, появления новых материалов или невозможности оптимально использовать оборудование, несбалансированности производственного процесса. Часто этот вид функционального износа называют технологическим устареванием.

Коэффициент функционального износа определяется по формуле:

Кфун = 1 – (По/Па)*n,

где По – производительность оцениваемого старого оборудования; Па – производительность нового оборудования или аналога; n – коэффициент торможения цены.

Этот износ возникает в результате совершенствования технологии либо повышения эффективности размещения и компоновки. Этот вид функционального износа часто называют операционным устареванием.

Определение обесценивания машин и оборудования, вызванное операционным устареванием, включает в себя следующие этапы

- определение ежегодных эксплуатационных расходов при использовании оцениваемого объекта;

- определение ежегодных эксплуатационных расходов при использовании аналога;

- определение разницы затрат на эксплуатацию;

- учет влияния налогов;

- определение остаточного срока экономической жизни оцениваемого объекта или времени на устранение недостатков;

- определение текущей стоимости ежегодных будущих потерь по соответствующей ставке дисконтирования.

Операционное устаревание можно рассматривать как сегодняшнюю стоимость будущих избыточных производственных затрат. В зависимости от типа излишних производственных затрат, связанных с действующим оборудованием, различают операционное устаревание, вызванное повышенными а) инвестиционными издержками; б) эксплуатационными затратами.

Внешний (экономический) износ машин

Внешний износ проявляется в потере стоимости, вызванной крупными отраслевыми, региональными, общенациональными или мировыми технологическими, социально-экономическими, экологическими и политическими изменениями, например, сокращением спроса и предложения на определенный вид продукции, ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений, правовыми изменениями.

Существуют два подхода при определении величины внешнего износа:

1) капитализация потери дохода, относящегося к внешнему воздействию;

2) сравнение продаж аналогичного оборудования при наличии и отсутствии внешних воздействий.

При достаточном объеме данных второй подход является более предпочтительным.

На экономическое устаревание влияет большое количество факторов, причем не всегда удается доказать, что обесценение происходит именно по той или иной причине.

При применении затратного подхода недоиспользование оборудования вследствие внешнего износа можно оценить с помощью относительных показателей. Обычно таким показателем является относительный коэффициент недоиспользования оборудования:

где Вфакт и Вном – ) соответственно фактический и номинальный выпуски продукции (в денежном выражении) за определенный период времени.

Коэффициент внешнего экономического износа оборудования равен

При определении внешнего экономического износа машин и оборудования важно четко представлять истинные причины снижения выпуска продукции.

Совокупный (накопленный) износ машин

Коэффициенты физического, функционального и экономического износов обычно вычисляют в долях или процентах от стоимости воспроизводства или стоимости замещения. Для определения коэффициента суммарного (Накопленного) износа существуют 1) аддитивный и 2) мультипликативный подходы.

- При аддитивном подходе коэффициент суммарного износа (К) определяется сложением коэффициентов физического, функционального и экономического износов.

К = Кфиз+Кфун+К вн - При мультипликативном подходе базой для определения коэффициентов износа является стоимость, из которой исключены учтенные ранее виды износа. В данном случае суммарный коэффициент износа (К) определяется по формуле:

К = 1 – (1 – Кфиз) х (1 – Кфун) х (1 – Квн)

При использовании доходного подхода вообще не требуется специальный учет какого-либо вида износа, так как влияние каждого из них проявляется в величине дохода, создаваемого объектом оценки.

При определении сравнительного подхода в качестве базы для определения стоимости машины обычно используют рыночные цены (Цан) идентичных объектов или близких аналогов. Считается, что в этих ценах уже учтен функциональный и внешний износы оборудования, практически одинаковых с объектом оценки.

Поэтому требуется определение лишь его физического износа для корректировки цен близких аналогов по степени износа, если это необходимо:

С = Цан х (1 – Ки, физ, оц)/(1 – Ки, физ, ан), где Ки, физ, оц; Ки, физ, ан – коэффициенты физического износа объекта оценки и близкого аналога соответственно.

При использовании затратного подхода процесс определения стоимости (С) объекта оценки сводится к определению полной стоимости воспроизводства (Св) с последующим учетом обесценения вследствие действия всех трех видов износа:

С = Св (1 – Ки, физ) х (1 – Ки, Фун) х (1 – Ки, вн).

Формулы определения коэффициентов износа, приведенные выше, показывают, что процедура учета всех трех видов износа предполагает определенную последовательность:

- первым всегда учитывают физический износ;

- затем функциональный;

- потом – внешний (экономический износ).