- Двух машин собрали одну

- Вот задачка: Есть машинка, собранная из двух

- Как из двух авто делают одно (24 фото)

- Двух машин собрали одну

- 2 машины в год налог

- Транспортный налог на вторую машину

- Налогообложение для владельцев двух автомобилей

- Законодательное регулирование вопроса

- Изменения законодательных норм за период 2015-2017 года

- Заключение

- 2 машины в год налог

- Налоги с дорогого транспорта, автомобиля

- Повышенный транспортный налог платить с дорогих авто нужно не всегда

- Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

- Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

- Как применять перечни иномарок, дорогостоящих автомобилей при расчете транспортного налога

- Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

- Транспортный налог с дорогих автомобилей

- Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

- Налог на второй автомобиль

- 2 машины в год налог

- Вопросы и ответы

- Транспортный налог за нефполный год владения: нужно ли платить, как рассчитать

- Нужно ли платить транспортный налог, если владел автомобилем меньше года?

- Как рассчитать транспортный налог за неполный месяц?

- Налог с продажи автомобиля в 2019 году

- Размер налога с продажи машины

- Налог с продажи автомобиля

- 1. Отсутствие дохода

- 2. Длительное владение автомобилем

- 3. Налоговый вычет

- 4. Уменьшение дохода на сумму расходов

- Какой вариант уменьшения налога выбрать?

- Порядок уплаты налога при продаже автомобиля

- Налог с продажи автомобиля для не резидентов РФ

Двух машин собрали одну

Убедительная просьба, прежде чем задать вопрос в конфе и открыть новую тему, поищите ответ на свой вопрос здесь:

ССЫЛКА 1,здесь: ССЫЛКА 2 и здесь:ССЫЛКА 3

Я уверен, что 90% ответов вы найдёте по приведённым ссылкам. Также — попробуйте поиск с ГЛАВНОЙ страницы сайта — там могут быть более полные результаты!

P.S Если вам известен код ошибки, то просто «вбейте» его в поисковую строку. И обратите внимание на то, что первая буква кода должна быть набрана в «латинской» раскладке! Иначе результаты поиска вас никуда не приведут.

Первая буква кода — НЕ русская буква «Р»!

И еще — ОГРОМНАЯ просьба писать в данном форуме на РУССКОМ языке — поберегите албанский для курилки.

![]()

Исходные условия — имеются два старых крайслера, основной и донор. У одного — мертвый движок, подубитый салон и сломаный климат. У второго все по технике получше, но проблемы с документами, аннулирован ПТС, есть запрет на постановку на учет, формально машина подлежит утилизации.

Хочется из этого набора собрать один более-менее нормальный автомобиль. Насколько представляется, вариантов два. Первый — снять с донора движок и салон и поставить на первую машину. Проблема в том, что работы много получится. Тем более что хочется еще поменять климат, который не работает, рулевую рейку, электропроводку, все это на доноре явно лучше.

Второй вариант — просто перекрасить «донора» в нужный цвет. Не уверен, что это будет дешевле, зато краска будет новая. Но тут возникает проблема с VIN. В принципе, планку под стеклом поменять несложно и видно будет только после разборки торпеды, и никто из экспертов при последующем снятии с учета заниматься не будет. Дверь со стикером просто переставим. Но только насколько это законно будет? Типа подсудное дело будет?

Хотелось бы конечно по закону — оформить замену кузова и цвета. Но кто-то мне говорил, что в моем случае такого кузова фактически нет, у него теперь только один путь — на свалку. Еще что-то говорили про то, что необходимо иметь справку-счет и прочее.

Вот задачка: Есть машинка, собранная из двух

практически одинаковых, НО: Оба донора (отечественные машинки одной и той же модели) списаны в утиль, и документы есть только на высвободившийся кузов и высвободившийся мотор.

Вопрос: Возможно ли (если да, то КАК?) превратить сию повозку в законно зарегистрированное транспортное средство?

ЗЫ: Рассматриваются все возможные варианты, вплоть до, может быть, покупки третьей машинки (битой, гнилой, не на ходу. — фактически — «донора документов») с последующим оформлением замены кузова и мотора.

Прочитал все повнимательней Вам надо подать заявление о снятие с учета с одновременным изменением сведений о номерных агрегатах. К заявлению помимо стандартных документов приложить ответ с завода изготовителя, указав в его в списке документов, прилагаемых к заявлению. Далее получить письменный отказ. С отказом сходить к начальнику пообщаться. Не найдете понимания — выложите сюда текст отказа, будем думать )) НО думаю все будет в порядке.

З.Ы. Требование о предоставлении старых двигателей и кузовов абсолютно необоснованы.

Спасибо за ответ. С начальником общался постоянно. Ещё раз подробнее (вдруг что-то упустил):

Заявление распечатано. Оно до сих пор лежит у меня в папке с документами, будучи распечатанным второй раз. В первый мой приезд, мне майор на пункте осмотра жёстко отказал в оформлении замены и снятии с учёта автомобиля с пометками (буквально):

1) тип двигателя не соответствует модели ТС

2) Изменена тормозная система (установлены ЗДТ*)

* [em]Об этом тут упоминается тут:

http://wwwboards.auto.ru/gai/1108920.html

— на тот момент я ещё не спрашивал в конференции про двигатель, т.к. уже готовилась к получению бумага с Завода на этот счёт (содержание которой я привёл в этой ветке)[/em]

Всё, что было после получения мной ответа завода-изготовителя (распечатка второго заявления, после чего повторное направление в отделение занимающееся переоборудованием и так далее — см. последний абзац тут) — это уже действия именно [strong]начальника МОТОТРЭР[/strong], потому что, после общения с ним, произошедшего в первый же день, я повторно со всеми бумагами приезжал уже сразу лично к нему (машинка и раньше находилась на другом конце Москвы, а сейчас вообще отогнана ко мне в МО, и я стараюсь лишний раз её не гонять, чтобы не нарываться на лишние штрафы — там за время выполнения сборочных-малярных работ номера уже просрочены, и нет талона ТО).

Короче, в «сухом остатке» у меня пока получается два варианта:

1) Попытаться «дожать» вопрос об оформлении замены двигателя по месту нынешней регистрации (территориально от меня — другой конец Москвы). Но тогда придётся ещё предварительно гнать машину в сервис (разъезжая по Москве с просроченными номерами и без ТО!), ставить штатные задние тормоза (увы — на пункте осмотра их тогда точно заприметили, да и начальник в курсе) одновременно со снятием с учёта.

2) Не гонять машинку никуда, а снять её в утиль, высвободив кузов, после чего найти, купить, и поставить на учёт «донора документов», с последующей заменой кузова и мотора в подмосковном отделении ГАИ, находящимся от меня в двух шагах (а тормозные механизмы мы спорячем под штампованными колёсами ;).

Вот такая «вилочка» у меня вышла. Даже не знаю, по какому пути лучше пойти. Хочется обойтись ткскть «меньшей кровью».

Как из двух авто делают одно (24 фото)

Пример того, как из двух битых автомобилей сделают одно полноценное авто.

Смотрится оно отлично, придраться даже не к чему.

Вот так и получаются: «Не бит, не крашен».

Как из этого-получаем это.

После беглого осмотра выяснилось что вся ходовая с пассажирской стороны разбита «в корень».

Пришлось вызывать эвакуатор для разгрузки

Разгружаем в гараже. На заднем плане- «донор». «Донор» постарше, но двери и крыша одинаковые.

К этому времени двери сняты, разобраны, покрашены.

Что случилось — остается только предполагать: «бочина» прострелена!

Надеемся что салон цел и не порезан. Похоже кого-то побрасало по машине, потолок придется перетягивать.

В задней части испачкан намного больше.

Снимаем поврежденные части. Под крыльями все цело.

А вот с правой стороной придется поработать. Будем менять всю сторону, для этого у нас есть «донор».

Высверлили крышу, снимаем салон.

Беремся и за панель. Полностью все снимаем.

Ставим на стапель. Будем менять почти всю правую «бочину».

Собираем все назад.

Готово для шпаклевки и грунтовки.

Подготавливаем к покраске

Ну вот и готово в покрасочную

Для «перевертыша» смотрится довольно таки не плохо.

Золотистые полоски неплохо сосчитаться с черным.

Ну вот и все. Завтра следующий «проект» начинать.

Двух машин собрали одну

Регистрация

Регистрация- Вход

Регистрация

Регистрация Вход

Вход- В начало форума

- Правила форума

- Старый дизайн

- FAQ

- Поиск

- Пользователи

Есть второй гараж пустой, рядом два практически.

Примерно к лету собрался купить машину, типа минивенчика, потому, что рыбак и вообще люблю автобусики мобильные.

Так задумался, может все-таки прикупить заместо одной дорогой машины, две — одну для работы, работаю на машине практически круглые сутки, чуть не живу в ней, такая специфика. а вторую, типа шестерки, или Нивы (второе предпочтительнее  ) и кататься на одной по командировкам и по работе постоянно по городу, а раз в неделю примерно выкатывать Ниву и на рыбалку, день-два.

) и кататься на одной по командировкам и по работе постоянно по городу, а раз в неделю примерно выкатывать Ниву и на рыбалку, день-два.

Больно уж не хочется полный привод брать, а большая машина в лесу без полного привода — как корова, да и шины можно уже сварьировать, и не так жалко.

Примерно по думкам — Та же Тойота Надя 300-350, полный привод (виска), обслуга будет обходиться в тысяч 30-50 в год, это резина и прочее типа доков, с бензином (бензин обычно от фирмы, лимит примерно 250-300л в месяц).

Или взять уже Надю передний привод, все ж таки полегче повседневно, чуть расход, на литр, меньше, и Ниву. Получается для командировок и работы одна, а для рыбалок другая. По содержанию:

Надя уже тысяч на 30 дешевле встанет, ну и не так разнашиваться будет, Нива сьест около 5.000 в год по докам, + Резина и расходники — 20-25, ну и по бензину. бесплатно (сливать, как всегда).

А стоит-ли, содержать две машины не сложно, если учесть, что два гаража прям рядом (все собираюсь внутри дверь поставить из одного в другой), считай на ино времени не тратить на ремонты особо, разве что мойка, да по мелочи. В общем есть-ли рентабельность вообще, или что-то не учел?

![]()

Примерно к лету собрался купить машину, типа минивенчика, потому, что рыбак и вообще люблю автобусики мобильные.

Скажи честно, ближе к «жопе» перевозками решил заняться, когда основной работы не будет.

Примерно к лету собрался купить машину, типа минивенчика, потому, что рыбак и вообще люблю автобусики мобильные.

Скажи честно, ближе к «жопе» перевозками решил заняться, когда основной работы не будет.

Нет, просто жалко иношку в лес тащить и засаживать её в такую ж. как этим летом было. Залез в чащу, поцарапал так, что потом неделю сам полировал, и до конца так и не вывел. Видно на отсвет. Просто есть думка разделить авто для разных дел. Перевозками разве что с прицепом, потому, что мужики иногда такой свинарник в салоне разведут, да еще все старье тащат. А так прицеп прицепил к Ниве и все довольны

Платить согласен, если не так уж и дорого. По приведенным подсчетам — устраивает. Получается, то на то и выходит, что содержать одну круче чуть и вечно её латать и охаживать.

2 машины в год налог

Полезная юридическая информация по теме: «2 машины в год налог» с описанием от профессионалов. На странице собрали данные по теме с комментариями профессионалов. Все вопросы вы можете задать дежурному юристу.

Транспортный налог на вторую машину

Транспортный налог является вариативной величиной, определяемой по-разному для каждого региона. Порядок расчета ставки налога зависит только от места регистрации машины. На ее значение оказывают влияние технические характеристики объекта, такие как мощность, пробег и срок эксплуатации. Собственники автомобилей обязаны ежегодно осуществлять отчисления на отдельный счет Налоговой Службы вне зависимости от наличия соответствующего уведомления автовладельца. Порядок начисления платежа не зависит от количества автомобилей. Оплата осуществляется за каждый объект в отдельности. Существуют ли какие-либо особенности налогообложения на второй автомобиль?

Налогообложение для владельцев двух автомобилей

Налоговая ставка оплачивается отдельно на каждую машину до момента снятия ее с регистрации в ГИБДД. Дополнительные расходы автовладельцу принесут авто, относящееся к категории «премиум», за которые придется оплачивать двойной или тройной налог. Законом также предусмотрено начисление налога на роскошь за машины, модели которых входит в регламентированный список. Но в законодательных нормах определено освобождение от уплаты транспортного налога на вторую машину автовладельцев, относящихся к льготным категориям:

- Родителей многодетной семьи;

- Ветеранов боевых действий;

- Инвалидов I и II групп;

- Опекунов и усыновителей, у которых на содержании находятся трое и больше несовершеннолетних.

Родители многодетной семьи, имеющие на воспитании несовершеннолетних детей, обязаны уплачивать взносы только на один автомобиль. При приобретении ими второй или последующей машины, им не нужно оплачивать налоги, даже если авто относятся к категории премиум-класса. Такими же правами обладают воспитатели приемных семей. Освобождаются от налоговых платежей инвалиды и ветераны боевых действий при условии, если мощность их автомобиля не превышает 150 лошадиных сил. Если граждане не относятся к льготной категории, то транспортный налог за все автомобили, находящиеся в собственности, им придется платить в полном объеме.

Законодательное регулирование вопроса

Обязанность автовладельцев уплачивать транспортный налог предусмотрена Налоговым Кодексом РФ. В каждом субъекте страны и в ее регионах были изданы местные нормативные акты, определяющие порядок расчета налоговой ставки и срока проведения платежей. Общие правила регламентированы главой 28 НК РФ. Ее положения едины для всех субъектов, однако местные власти вправе вносить корректировки, определяющие изменения ставки не более чем в десять раз от предложенной основным законом величины. Региональные власти могут изменять сроки платежей для юридических лиц на более ранний период относительно определенного Налоговым Кодексом параметра. Изменение сроков оплаты для физических лиц не предусмотрено законодательством.

![]()

В настоящее время в компетенции региональных властей введение льгот на налоговый платеж, а также установление отчетных периодов. Налоговые льготы для автовладельцев рассматриваются статьей 361.1 НК РФ. Льготной категории граждан придется оплатить налог за один объект собственности. От уплаты налоговых платежей за другие машины, льготники освобождаются. В некоторых регионах предусмотрено освобождение только от налогообложения одного объекта, а за другие предполагается начисление обязательств. Выбор машины, на которую будет распространяться льгота, осуществляется ее владельцем. При его желании, на протяжении налогового периода, льготный объект может быть изменен при условии своевременной подачи соответствующего заявления.

Изменения законодательных норм за период 2015-2017 года

До 2015 года величина транспортного налога, а также порядок и сроки проведения платежей автовладельцев, определялись местными властями субъектов РФ. После 1 января 2015 года в налоговое законодательство были внесены поправки, запрещающие региональным властям самостоятельно определять эти параметры для физических лиц. Несмотря на то, что целью такого решения было улучшение положения налогоплательщиков, в реальности оно привело к их обязанностям уплачивать большие налоги и сборы. Подтверждением необоснованности налоговых изменений является внесение законопроекта в Госдуму об отмене транспортного налога как регионального платежа и трансформирование его в другие виды обязательств, такие как экологический налог и акцизы на топливо. В случае положительного решения о смене статуса пошлины, наверняка еще больше подорожают расходные материалы на авто.

Заключение

Многие граждане имеют в собственности несколько автомобилей. Второе авто может быть приобретено лично автовладельцем машины, а также получено им в наследство. Вне зависимости от причины владения объектами, все они облагаются налогами. Сэкономить семейный бюджет физическому лицу получиться только при условии перерегистрации машины на члена семьи, относящегося к льготной категории граждан.

2 машины в год налог

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

Помимо оплаты транспортного налога, для управления автомобилем необходимо купить полис осаго.Каско – это добровольное страхование транспортного средства (ТС) от ущерба, хищения или угона, которое приобретается по желанию владельца ТС. Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличиеот ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско и полис осаго можно в страховых компаниях.

Налоги с дорогого транспорта, автомобиля

Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/[email protected]

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Согласно пункта 2 статьи 362 Налогового кодекса РФ. Формула для расчета транспортного налога по дорогостоящим легковым автомобилям выглядит следующим образом.

Перечни легковых автомобилей, по которым транспортный налог нужно платить с учетом повышающих коэффициентов, устанавливает Минпромторг России.

Как применять перечни иномарок, дорогостоящих автомобилей при расчете транспортного налога

При расчете транспортного налога за 2015 год применяйте перечень, опубликованный в 2015 году

. При расчете транспортного налога за 2016 год – перечень, опубликованный в 2016 году.

Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года . Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

Перечень легковых автомобилей составлен с учетом Порядка определения средней стоимости автомобилей. Утвержденного приказом Минпромторга России от 28 февраля 2014 г. № 316

. Однако на практике при расчете транспортного налога автовладельцы этот приказ не применяют. Для них важно одно: к какой ценовой группе в перечнях отнесена принадлежащая им модель автомобиля. Фактическая стоимость автомобиля или цена, по которой приобреталась машина, для расчета транспортного налога значения не имеет. Даже если модель, включенная, например, в первую ценовую группу. Была куплена дешевле чем за 3 000 000 руб. Налог все равно нужно рассчитывать с учетом коэффициентов, предусмотренных для этой группы.

Для выбора коэффициента продолжительность периода, прошедшего с года выпуска автомобиля, определяйте с учетом года выпуска. (п. 2 ст. 362 НК РФ, письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303

. ФНС России от 7 июля 2014 г. № БС-4-11/13195).

Коэффициенты применяется не только при расчете самого налога. Но и при расчете авансовых платежей для юридических лиц (п. 2.1 ст. 362 НК РФ).

На практике маркировка отдельных автомобилей в перечне Минпромторга. И в базе данных налоговой службы может отличаться друг от друга. Например, в перечне марка и модель указаны как Audi Q7 quattro. А в базе инспекции значится Audi Q7 3.0 TDI quattro. Тем не менее считается, что это один и тот же автомобиль. Поэтому при расчете налога применяйте повышающий коэффициент. Такие выводы следуют из писем Минфина России от 12 июля 2017 № 03-05-04-04/44504

, ФНС России от 18 июля 2017 № БС-4-21/14024.

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

Рассчет транспортного налога производится так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

| Стоимость легкового автомобиля, руб.* | Количество лет, которое прошло с года выпуска автомобиля (включая год выпуска)** | Повышающий коэффициент*** |

|---|---|---|

| от 3 000 000 до 5 000 000 включительно | не более 3 лет | 1,1 |

| от 5 000 000 до 10 000 000 включительно | не более 5 лет | 2 |

| от 10 000 000 до 15 000 000 включительно | не более 10 лет | 3 |

| свыше 15 000 000 | не более 20 лет | 3 |

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

Налог на второй автомобиль

Отдельного налога, которым бы облагались владельцы нескольких автомобилей, в России нет. Налог на второй автомобиль рассчитывается по той же формуле, что и на первый. Какие-либо дополнительные платы за пользование более чем одной машиной не взимаются.

Так, размер транспортного налога на 3 машины, будет считаться по формуле:

Общая сумма автоналога = (ТН за первое авто) + (ТН за второе авто) + (ТН за третье авто).

К примеру, если на вас зарегистрировано 3 легковых автомобиля мощностью 75 л.с., то за все три машины в год вы будете платить 2700 руб.:

Общая сумма ТН = (75 х 12) + (75 х 12) + (75 х 12) = 2700 (для расчета использовались налоговые ставки Москвы).

Чтобы посчитать автоналог на любое транспортное средство в вашем регионе, воспользуйтесь нашим онлайн-калькулятором.

2 машины в год налог

Сначала рассчитайте налог за год по каждому автомобилю, зарегистрированному на вашу компанию пп. 1 п. 1 ст. 359 НК РФ .

Мощность двигателя возьмите из ПТС или свидетельства о регистрации.

Ставки установлены законом субъекта РФ, в котором зарегистрирован автомобиль п. 1 ст. 361 НК РФ . Узнать ставки в вашем регионе можно на сайте ФНС — nalog.ru/rn77/service/tax/.

Если ставка зависит от возраста машины, считайте его с года, следующего за годом выпуска п. 3 ст. 361 НК РФ . Например, год выпуска автомобиля — 2016. Тогда в 2016 г. ему 0 лет, в 2017 — 1 год, в 2018 г. — 2 года и т.д.

Если вы владели автомобилем не весь год, налог скорректируйте на коэффициент Кв. Значение коэффициента определяйте с точностью до четвертого знака после запятой по формуле п. 5.15 Порядка заполнения декларации :

Месяц приобретения включайте в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа п. 3 ст. 362 НК РФ .

Рассчитав налог по каждому автомобилю, результаты суммируйте. Вы получите исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо уплатить в бюджет. Если же вы платили авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

Налог по дорогим автомобилям считайте с повышающим коэффициентом.

У организации два автомобиля:

- грузовой с мощностью двигателя 260 л. с., налоговая ставка 70 руб/л. с., поставлен на учет 15 марта;

- легковой с мощностью двигателя 105 л. с., налоговая ставка 35 руб/л. с.

Расчет транспортного налога по грузовому автомобилю.

в 1 квартале — 0,3333 (1 мес. / 3 мес.)

по итогам года — 0,8333 (10 мес. / 12 мес.)

за 1 квартал — 1 517 руб. (1/4 x 260 л. с. x 70 руб/л. с. x 0,3333)

2 квартал — 4 550 руб. (1/4 x 260 л. с. x 70 руб/л. с.)

3 квартал — 4 550 руб. (1/4 x 260 л. с. x 70 руб/л. с.)

Налог за год — 15 166 руб. (260 л. с. x 70 руб/л. с. x 0,8333).

Расчет транспортного налога по легковому автомобилю.

за 1 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

2 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

3 квартал — 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.)

Налог за год составит 3 675 руб. (105 л. с. x 35 руб/л. с.).

Расчет налога к уплате.

за 1 квартал — 2 436 руб. (1 517 руб. + 919 руб.)

2 квартал — 5 469 руб. (4 550 руб. + 919 руб.)

| Видео (кликните для воспроизведения). |

3 квартал — 5 469 руб. (4 550 руб. + 919 руб.)

Налог, подлежащий уплате за год, — 5 467 руб. (15 166 руб. + 3 675 руб. — 2 436 руб. — 5 469 руб. — 5 469 руб.).

Проводки по начислению транспортного налога

Вопросы и ответы

В 2010 году продали два автомобиля, одним из них владели более трех лет, вторым -два года.

С дохода от продажи машины, которой вы владели больше трех лет, налог не платят в принципе. Это предусмотрено статьей 217 пунктом 17.1 Налогового кодекса. По этой статье не облагают налогом доходы полученные «при продаже иного имущества, находившегося в собственности налогоплательщика три года и более». Под понятие «иное имущество» попадают любые ценности кроме недвижимости, то есть и автомобили в том числе.

Доход от продажи второго автомобиля (то есть того которым вы владели меньше трех лет) налогом на доходы облагают. При этом если вы имеете право на получение имущественного налогового вычета. Вычет — эта некая сумма, которая уменьшает данные доходы при расчете налога. Общая сумма вычета предоставляемая при продаже машины равна 250 000 руб. Это установлено статьей 220 Налогового кодекса (пункт 1, подпункт 1).

Вместо того, чтобы воспользоваться упомянутым вычетом вы вправе доход от продажи машины уменьшить: «на сумму фактически произведенных . и документально подтвержденных расходов, связанных с получением этих доходов». Эта норма установлена статьей 220 пунктом 1 подпунктом 1 Налогового кодекса. К сожалению вы не указали продажную и покупную стоимость второй машины. Поэтому мы приведем условный пример. Предположим, что машина была куплена за 300 000 руб., а продана за 270 000 руб.

Вариант 1. Вы решили воспользоваться вычетом.

При продаже машины доход, облагаемый налогом, составит:

270 000 руб. (продажная стоимость машины) — 250 000 руб. (имущественный вычет) = 20 000 руб. (облагаемый доход)

20 000 руб. (облагаемый доход) х 13% (ставка налога) = 2600 руб. (сумма налога)

Вариант 2. Вы отказались от вычета и решили уменьшить доходы на сумму расходов по покупке машины

В этой ситуации дохода, облагаемого налогом, не будет. Сумма дохода (270 000 руб.) меньше чем сумма потраченная на покупку (300 000 руб.). Таким образом, платить налог не придется.

Если вы решили воспользоваться вторым вариантом будьте готовы документально доказать ваши расходы на покупку второй машины. Здесь потребуется договор купли-продажи или справка-счет в которых указана стоимость машины, а также платежные документы по которым вы ее оплачивали. При отсутствии подобных бумаг налоговая инспекция эти расходы не примет. Поэтому вы будете вынуждены воспользоваться первым вариантом.

Подробнее о том как платить налог с продажи автомобиля смотрите по ссылке.

Транспортный налог за нефполный год владения: нужно ли платить, как рассчитать

Последнее обновление 2019-02-26 в 15:44

Транспортный налог начисляется один раз — за весь календарный год. А если машина принадлежала гражданину не полностью прошедший год, как определяется сумма к уплате?

Нужно ли платить транспортный налог, если владел автомобилем меньше года?

В соответствии со ст.362 НК РФ граждане не считают самостоятельно налог по имеющимся у них транспортным средствам, т. к. эта задача возложена на ИФНС. Налоговые органы получают данные об имуществе физических лиц в рамках межведомственного обмена от регистрационных органов.

Когда вы оформляете машину в ГИБДД, автоинспекция направляет информацию о вашей машине и дате ее регистрации в территориальную ИФНС. Точно так при снятии авто с учета информация высылается в фискальные органы.

На основании полученных сведений рассчитывается налог — с учетом количества месяцев, в течение которых машина находилась в вашей собственности. Итоговая сумма равна исчисленной сумме налога, умноженной на отношение месяцев владения к количеству месяцев в году.

Пример 1

Налог равен 950 рублям (95 × 10), но это за полный календарный год. А Некрасова владела машиной только 8 месяцев. Сумма к уплате: 950 × 8 / 12 = 633 рубля.

Пример 2

В этой ситуации плательщик владел машиной всего 1 месяц за календарный год. Транспортный налог равен: 95 × 10 / 12 = 79 рублей.

Как рассчитать транспортный налог за неполный месяц?

Расчет транспортного налога за неполный месяц владения производится по второму абзацу п.3 ст.362 НК РФ:

- право собственности на средство возникло в первой части месяца, включая 15-ый день, то этот месяц добавляется к месяцам владения;

- если во второй части — не добавляется;

- если право собственности прекратилось в первой части месяца, включая 15-ый день, то этот месяц не добавляется к расчету;

- если во второй части — добавляется.

Пример 3

Транспортный налог за неполный месяц считается:

- по абзацу 2 п.3 ст.362 НК РФ февраль включается в расчет, т. к. право собственности возникло на 15-ый день месяца;

- следовательно, количество месяцев владения — 11;

- налог: 95 × 10 × 11 / 12 = 871 рубль.

Пример 4

Количество месяцев владения — 8, т. к. сентябрь не включается в них. В сентябре Некрасова больше дней не владела машиной, чем владела.

Расчет: 950 × 8 / 12 = 633 рубля.

- Расчетом транспортного налога занимаются ИФНС.

- При определении суммы к уплате учитывается соотношение месяцев владения и количество всех месяцев года.

- При учете месяца возникновения или прекращения права собственности нужно опираться на день регистрации — до или после 15-го дня месяца.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Налог с продажи автомобиля в 2019 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2018 года за 500 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2014 года за 300 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2018 года за 350 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что в этом случае продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

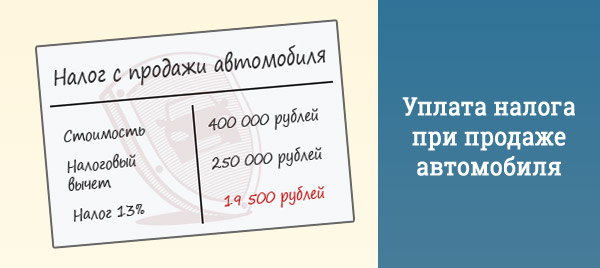

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

| Ситуация | Способ уменьшения налоговой базы | Пункт статьи |

| Договор покупки автомобиля утерян | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи меньше стоимости покупки. | Уменьшение дохода на сумму расходов | Пункт 4 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей. | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей. | Уменьшение дохода на сумму расходов | Пункт 4 |

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2019 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Видео удалено.

| Видео (кликните для воспроизведения). |

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.