- Ремонт автомобиля по КАСКО или получить деньги?

- Ремонт машины по КАСКО

- Необходимые документы

- Направление на ремонт по КАСКО

- Срок действия направления на ремонт по КАСКО

- Ремонт по КАСКО у официального дилера гарантийного автомобиля

- Сроки ремонта по КАСКО

- Ответственность за ремонт по КАСКО

- Что делать, если сроки ремонта затянули?

- Какие еще могут возникнуть проблемы при ремонте автомобиля по КАСКО?

- Что делать в случае некачественного ремонта?

- Можно ли по КАСКО получить деньги, а не ремонт?

- Как получить деньги по каско вместо ремонта?

- Подменный автомобиль на время ремонта по КАСКО

- Полезное видео

- Какие документы нужны для КАСКО после ДТП в 2021 году?

- Важность документации о наступлении страхового случая

- Страховой случай. Какие документы подготовить?

- Информация по вариантам страховых событий КАСКО

- Возврат франшизы. Какие документы для КАСКО

- Документы для ремонта по КАСКО

- Расторжение договора КАСКО. Документы

- Сроки подачи документов

Ремонт автомобиля по КАСКО или получить деньги?

Оформление КАСКО – это своего рода гарантия, что даже при наступлении страхового случая автовладелец сможет в кратчайшие сроки получить либо компенсацию, либо отремонтированный автомобиль. И все чаще страховщики предлагают именно проведение ТО поврежденного авто, а не выплату денег.

С какими подводными камнями при этом может столкнуться владелец транспортного средства? И на какие права ему стоит рассчитывать?

Ремонт машины по КАСКО

Восстановление автомобиля по КАСКО проводят лишь в тех случаях, когда это целесообразно с финансовой точки зрения. То есть, транспортное средство повреждено незначительно, большая часть деталей и комплектующих уцелели и сохранили свой функционал.

Восстановление автомобиля по КАСКО проводят лишь в тех случаях, когда это целесообразно с финансовой точки зрения. То есть, транспортное средство повреждено незначительно, большая часть деталей и комплектующих уцелели и сохранили свой функционал.

Предварительно страховщик проводит экспертизу, чтобы установить характер повреждений и оценочную сумму, необходимую для восстановления.

Общий же порядок выглядит следующим образом:

- обращение в страховую с заявлением о наступлении страхового случая;

- проведение экспертизы;

- получение направления на ремонт;

- обращение в СТО;

- согласование условий ремонта;

- восстановление автомобиля;

- возврат транспортного средства владельцу.

Необходимые документы

При наступлении страхового случая автовладелец должен подать заявление о возмещении. Стоит учесть, что отправить его необходимо в срок до 5 дней (если иное в договоре не указано). К нему прикрепляют следующие документы:

- паспорт гражданина РФ;

- полис КАСКО;

- СТС;

- свидетельство, подтверждающее право собственности;

- справки и выписки из ГИБДД (МЧС), в которых подтверждается факт страхового случая.

На свое усмотрение к заявлению можно добавить дополнительные документы, предоставляющие более детальную информацию о происшествии. После подачи документов автомобиль предоставляют для проведения технической экспертизы.

Направление на ремонт по КАСКО

Страховщик принимает заявление и, если принято решение не выдавать денежную компенсацию, а именно заниматься восстановлением транспортного средства, то заявителю выдают направление на ремонт.

Страховщик принимает заявление и, если принято решение не выдавать денежную компенсацию, а именно заниматься восстановлением транспортного средства, то заявителю выдают направление на ремонт.

В данном документе указывается информация касательно компании, выдавшей его, данные о собственнике и самом транспортном средстве, перечень обнаруженных дефектов в ходе экспертизы и сумма, выделяемая на ремонт.

Срок действия направления на ремонт по КАСКО

Срок действия направления – не ограничен, если иного не указано в договоре, подписанным со страховщиком. Многие из них устанавливают срок действия документа всего 3 месяца. То есть, за этот период автовладелец обязан обратиться в СТО, в противном случае – направление теряет свою юридическую силу.

Также необходимо учесть, что срок действия может ограничиваться датой, до которой действует сам полис КАСКО. Однако затягивать с посещением СТО не стоит, так как страховщик оставляет за собой право провести повторную экспертизу. И если при этом будут обнаружены новые повреждения, но при этом они не зафиксированы протоколом от ГИБДД, полиции или МЧС, то это вовсе может привести к отказу в выполнении ремонта или компенсации. Более того, подобное может расцениваться как мошенничество с сопутствующими последствиями для владельца автомобиля.

Ремонт по КАСКО у официального дилера гарантийного автомобиля

К официальному дилеру направляют в том случае, если автомобиль, который и является предметом страхового случая, на момент обращения к страховщику находится на гарантии. При этом автовладелец с направлением на ремонт обращается к официальному дилеру. Никаких денег он уплачивать при этом не обязан (и может даже востребовать компенсацию, если понадобился эвакуатор).

Сроки ремонта по КАСКО

Отсчет периода ремонта начинается с момента, когда автовладелец подает заявление о возмещении по страховому случаю. Срок его выполнения регулируется статьей 313 ГК РФ. Однако там четких указаний на этот счет не имеется, есть только приписка, что осуществить ремонт страховщик должен в «разумный срок».

Отсчет периода ремонта начинается с момента, когда автовладелец подает заявление о возмещении по страховому случаю. Срок его выполнения регулируется статьей 313 ГК РФ. Однако там четких указаний на этот счет не имеется, есть только приписка, что осуществить ремонт страховщик должен в «разумный срок».

В самих же договорах чаще всего указывают период в 45 дней. Однако на усмотрение страховщика его можно продлить, но только при наличии уважительных причин, а именно:

- наплыв клиентов в СТО;

- ожидание поставки деталей, нужных для осуществления ремонта;

- большой список дефектов, подлежащих устранению.

Ответственность за ремонт по КАСКО

Необходимо помнить, что несоблюдение любых условий договора КАСКО – это ущерб для застрахованного лица и он вправе требовать компенсировать свои убытки. В каждом подобном случае необходимо документально фиксировать нарушение условий и с ними уже обращаться с претензией к страховщику. Если это не поможет, то следует отправляться сразу в суд.

Что делать, если сроки ремонта затянули?

Если сроки затянули и, по мнению автовладельца, на это нет уважительных причин, то ему следует:

Написать претензию к страховой компании. Желательно в ней потребовать указать точные причины, по которым ремонт затянули, а также период, до которого автомобиль будет полностью восстановлен.

Если в течение 3-х дней никакой реакции не последовало – обращаться в суд, прикрепив документы, где подтверждается нарушение тех самых «разумных» сроков ремонта.

В дальнейшем решение выносится на судебном заседании.

Какие еще могут возникнуть проблемы при ремонте автомобиля по КАСКО?

Самые распространенные проблемы, с которыми ещё сталкиваются автовладельцы, чьи автомобили должны отремонтировать по КАСКО, следующие:

СТО отказывается принимать на ремонт авто. Чаще всего это обусловлено тем, что страховая компания не оплатила или задолжала сервисному центру по предыдущим случаям сотрудничества.

В направлении на ремонт указаны не все дефекты. В принципе, страховщик может и не виновен в этом, так как первичная экспертиза не позволяет ему выполнять разборку транспортного средства, только его внешний осмотр. В этом случае необходимо получить смету уже от СТО и с ней повторно обратиться в страховую.

Что делать в случае некачественного ремонта?

Ремонт проводится для того, чтобы восстановить состояние авто до того состояния, которое у него было до наступления страхового случая. Если же, по мнению автовладельца, ремонт выполнен не качественно, то следует:

- заказать проведение независимой экспертизы;

- получив результаты проверки – отправить претензию к страховой компании;

- при отсутствии реакции (в течение 10 дней) – обращаться в суд.

За независимую экспертизу деньги владелец транспортного средства может потребовать у страховщика вернуть впоследствии.

Можно ли по КАСКО получить деньги, а не ремонт?

Если в течение 7 дней с момента подачи заявления к страховщику не было выдано направление на ремонт,

Если в течение 7 дней с момента подачи заявления к страховщику не было выдано направление на ремонт,

то автовладелец вправе самостоятельно выполнить ТО и потребовать финансовую компенсацию от страховщика.

В некоторых же полисах вовсе предусмотрено, что застрахованное лицо получает право выбрать тип компенсации.

То есть, по востребованию можно будет получить деньги (в рамках страхового случая).

Как получить деньги по каско вместо ремонта?

Предварительно страховщику необходимо предоставить авто для проведения независимой экспертизы. По её заключению – выдается расчет стоимости ремонта. Далее автомобиль можно отремонтировать самостоятельно и получить компенсацию, но только если претензий на этот счет не выдвигает сам страховщик.

Как правило, в самом договоре о страховании указывается несколько вариантов, как можно получить компенсацию именно деньгами. Рекомендуется руководствоваться указанными условиями.

Подменный автомобиль на время ремонта по КАСКО

Его предоставляют только при соблюдении следующих условий:

Его предоставляют только при соблюдении следующих условий:

- авто – гарантийное;

- ремонт осуществляет официальный дилер.

Выше описаны далеко не все нюансы, с которыми можно столкнуться. Если же владелец авто замечает, что страховщик пытается его обмануть, то лучше заручаться поддержкой автоюристов. Если факт обмана будет подтвержден, то со страховщика можно взять компенсацию и на уплату услуг юристов (а также судебные издержки).

Полезное видео

Здесь рассказывают о порядке возмещения на ремонт автомобиля по КАСКО:

Какие документы нужны для КАСКО после ДТП в 2021 году?

Полис добровольного страхования позволяет автомобилисту получить полное восстановление транспортного средства после наступления страхового случая. Также КАСКО предусматривает покрытие финансовых затрат, которые несет собственник транспортного средства при компенсации ущерба, причиненного другим участникам дорожного движения.

Такую информацию получает страхователь по время оформления полиса комплексного страхования движимого имущества. Однако для получения возмещения собственнику транспортного средства придется собрать все необходимые документы. Сбор бланков и справок может затянуться, если страхователь не будет иметь представления о том, что именно нужно предоставить страховщику.

Важность документации о наступлении страхового случая

Чтобы получить возмещение страхователю недостаточно просто обратиться в компанию и потребовать выплат. Прежде всего необходимо документальное подтверждение обоснованности запроса на получение компенсации. В некоторых ситуациях документы для полиса комплексного страхования являются необходимыми для возмещения убытков.

При отсутствии хотя бы одной официальной бумаги собственник транспортного средства может лишиться возможности использовать свой полис КАСКО. По этой причине специалисты советуют всем автовладельцам ответственно подходить к сбору документальных подтверждений обоснованности выплат по страховке.

Чтобы страховая компания не отклонила требование о предоставлении компенсационных выплатах, страхователь должен учитывать следующие особенности успешного рассмотрения требования:

- Все переданные страховщику документы не должны содержать каких-либо ошибок.

- Среди предоставленных документов должна быть предоставлена информация обо всех повреждениях, которые были нанесены автомобилю в результате наступления покрываемого риска.

- Страхователь не имеет права вписывать в перечень нанесенных транспортному средству повреждений ущерб, который был нанесен до наступления страхового случая. Если же такая информация будет предоставлена, страховщик без труда раскроет обман и привлечет собственника ТС к ответственности за дачу заведомо ложных показаний.

Так как в отношении добровольного страхования организации имеют большую самостоятельность при принятии решений относительно условий получения полиса, перечень документации у разных представителей рынка может отличаться. Для уточнения списка документов собственник ТС может проконсультироваться с представителем компании по телефону.

Страховой случай. Какие документы подготовить?

При наступлении покрываемого полисом комплексного страхования риска собственник имущества должен предоставить организации базовый перечень документов.

В пакет входят:

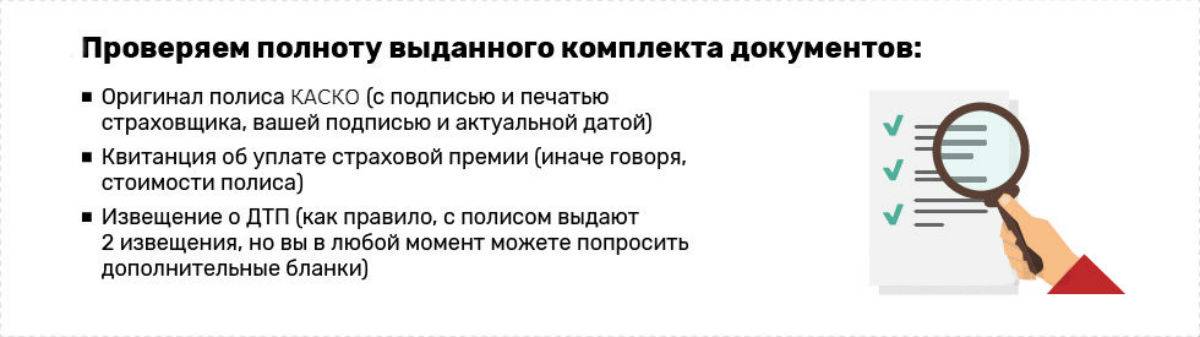

- грамотно заполненный бланк заявления на получения компенсационных выплат;

- полис добровольного страхования, на основании которого страхователь требует возмещения убытков;

- квитанция, подтверждающая оплату услуг страховой компании;

- ПТС и СТС;

- паспорт собственника автомобиля;

- водительское удостоверение страхователя;

- реквизиты, на которые автовладелец желает получить перевод;

- если лицо действует от имени организации или другого гражданина — официальная доверенность на представление интересов страхователя.

Все документы перед сдачей должны быть тщательно проверены на предмет фактических, орфографических и прочих ошибок.

Информация по вариантам страховых событий КАСКО

Полис комплексного страхования движимого имущества оформляется с учетом нескольких покрываемых страховых случаев. Это означает, что автомобилист может обратиться после наступления нескольких несчастных случаев. К каждому произошедшему виду покрываемого риска страховая компания подобрала индивидуальный подход.

Для получения компенсации в каждом конкретном случае требуется дополнительный пакет документов.

Список расширяется в зависимости от произошедшего страхового случая:

- При дорожно-транспортном происшествии:

- Извещение о полученных транспортным средством повреждений. Бумага заполняется в офисе страховой компании.

- Справка о произошедшем дорожно-транспортном происшествии по форме 154 , предоставленная представителями дорожной службы. Важно знать: с 20 октября 2017 года при отсутствии справки о произошедшем дорожном происшествии в перечне документации необходимо указать сведения:

- данные транспортных средств, ставших участниками аварии: марка и модель автомобиля, регистрационный знак и ВИН-код;

- полные и достоверные данные о водителях: ФИО, место проживания;

- номера полисов обязательного страхования каждого из участников;

- перечень полученных в результате столкновения повреждений (допускается указывать только поверхностные сведения, так как не все водители могут грамотно оценить внутренние повреждения авто).

- Копия постановления, о наличии административного правонарушения.

- Протокол о возбуждении или отказе в возбуждении уголовного процесса.

- При наличии пострадавших — акт о прохождении медосвидетельствования (возможно также потребуется результат экспертизы на предмет опьянения).

- При оформлении дорожно-транспортного происшествия по Европротоколу :

- Составленное в соответствии с нормами извещение о произошедшем.

- Заявление о наступлении покрываемого страховым полисом риска. Данный документ подлежит заполнению в страховой компании.

- Если автомобиль был поврежден в результате аварий техногенного характера, действий диких животных, оползня, а также неправомерных действий посторонних лиц:

- Извещение о произошедшем страховом случае. Документ заполняется в офисе страховщика.

- Справка, подтверждающая наличие ущерба по форме №3. Получить можно в отделении полиции.

- Постановление, подтверждающее факт административного правонарушения.

- Копия документа, подтверждающего возбуждение административного судопроизводства или отказ от данной меры.

Однако представленный перечень нельзя назвать конечным. Для каждого индивидуального случая может понадобиться дополнительные документы из самых разных инстанций для подтверждения справедливости требования о получении средств по страховке.

Так, дополнительные бумаги понадобятся при:

- Угоне транспортного средства . Подтверждающая справка имеет свободную форму и содержит информацию о ходе поиска угнанного автомобиля. Страхователь может получить ее в полиции и использовать в течение 10 дней с указанной даты.

- Наступлении природного бедствия. Ущерб, нанесенный непреодолимыми стихийными силами, подтверждается с помощью справки из Росгидрометцентра.

- Пожаре. Понадобится акт, составленный МЧС и содержащий сведения о поврежденных элементах автомобиля.

- Повреждении автомобиля посторонним предметом. Если в движущееся ТС попал камень и нанес серьезный ущерб, понадобится справка формы № 154. Получить бумагу можно в отделении ГИБДД.

Более подробно с перечнем дополнительной документации можно ознакомиться с помощью различных ресурсов, предоставляемых страховой компанией. Однако стоит обратить внимание и на то, что существуют и иные способы подтверждения произошедшего, кроме документации. Например, фото- и видеоматериалы. При наступлении страхового случая автомобилисту стоит позаботиться о съемке произошедшего и фиксации всех значимых деталей.

Возврат франшизы. Какие документы для КАСКО

Нередко полис комплексного страхования движимого имущества оформляется при наличии в договоре информации о франшизе по полису КАСКО. Важно знать, что порой автомобилисты имеют право ее вернуть при наступлении страхового случая, если авария произошла по вине третьего лица — второго участника ДТП.

В подобных ситуациях страхователю необходимо собрать пакет документов для получения возмещения по полису КАСКО и направить его в компанию у которой была приобретена страховка. Далее нужно потребовать возврата франшизы у виновной стороны дорожно-транспортного происшествия.

Чтобы вернуть франшизу, автомобилист должен предоставить следующие документальные обоснования:

- заполненное по определенной форме заявление на возврат (стандарт оформления предоставляется страховщиком);

- документ, подтверждающий наличие в договоре условий франшизы;

- заключение оценочной экспертизы;

- реквизиты банка, на которые собственник транспортного средства желает получить перевод средств.

- справка о действительности произошедшего дорожно-транспортного происшествия.

Для возврата франшизы стоит заранее подготавливать два комплекта документов. Так автовладелец освободит себя от лишних хлопот. Собственнику ТС понадобится только один комплект в случае, если полис добровольного страхования и обязательная страховка виновной стороны были куплены в одной страховой компании.

Документы для ремонта по КАСКО

Страховая компания предоставит автовладельцу возмещение только в случае, если он будет располагать необходимыми документами. Стоит заметить, что справка из ГАИ при наличии небольших повреждений может не понадобиться — об этом необходимо уточнить у представителя страховой компании.

В документах на приобретение добровольной страховки иногда предусмотрена возможность получения небольшого ремонта по КАСКО без предоставления справок. Такая опция актуальна при повреждении зеркальных покрытий или при получении незначительных царапин.

Если возможность получения ремонта без справок не указана в сделке страхования, направление на СТО водитель получит при наличии:

- действующего полиса добровольного страхования;

- официального подтверждения регистрации автомобиля;

- справки по форме № 12, содержащей описание участвовавших в произошедшем водителей;

- справка по форме № 748, содержащей описание места происшествия.

- копия полученного протокола.

После предоставления страховой организации необходимого перечня документов, автомобилист должен предоставить транспортное средство для проведения экспертизы, в результате которой специалист установит нанесенные автомобилю повреждения. Страховая компания в течение 2 недель должна рассмотреть полученные документы и выдать клиенту направление на ремонт ТС.

Расторжение договора КАСКО. Документы

Действующее законодательство Российской Федерации регламентирует право прекращения действия договорных соглашений по обоюдному или личному согласию субъектов правовых отношений. Главное условие — наличие существенной причины для прерывания деловых отношений.

Чтобы досрочно прервать действие полиса добровольного страхования, автомобилист должен предоставить страховой компании следующий пакет документов:

- грамотно составленное заявление с четким обозначением причины расторжения договора страхования;

- паспорт страхователя или его законного представителя, имеющего официально подтвержденную доверенность на осуществление действий от лица субъекта сделки страхования;

- чек, подтверждающий оплату услуги страхования;

- реквизиты, на которые страхователь желает получить перевод средств;

- документы, подтверждающие правомерность преждевременного расторжения сделки, например, договор купли-продажи, акт передачи имущества в дар;

- в случае угона транспортного средства — соответствующий протокол из ГИБДД;

- в случае смерти страхователя — свидетельство о смерти.

Разрыв деловых отношений со страховщиком не может быть сумбурным и необоснованным. Собственник транспортного средства должен обосновать причину преждевременной аннуляции договора.

Сроки подачи документов

В зависимости от цели обращения в страховую компанию определяется срок подачи пакета документов .

Существуют следующие официальные сроки подачи документов:

- от 30 до 10 дней до завершения периода действия полиса добровольного страхования — при желании автомобилиста продлить договор КАСКО;

- в течение 7 дней с даты происшествия покрываемого страховкой риска — для получения компенсационных выплат после страхового случая;

- в любой период времени — при желании собственника авто расторгнуть отношения со страховой компанией;

- в течение трехлетнего периода с момента наступления происшествия — для подачи требования на возмещение нанесенных повреждений.

Если сроки подачи документации были упущены, страховая компания правомерно откажет автомобилисту в оказании каких либо услуг. По этой причине более рациональным действием будет своевременная подготовка документов.