- Во сколько обходится личный автомобиль

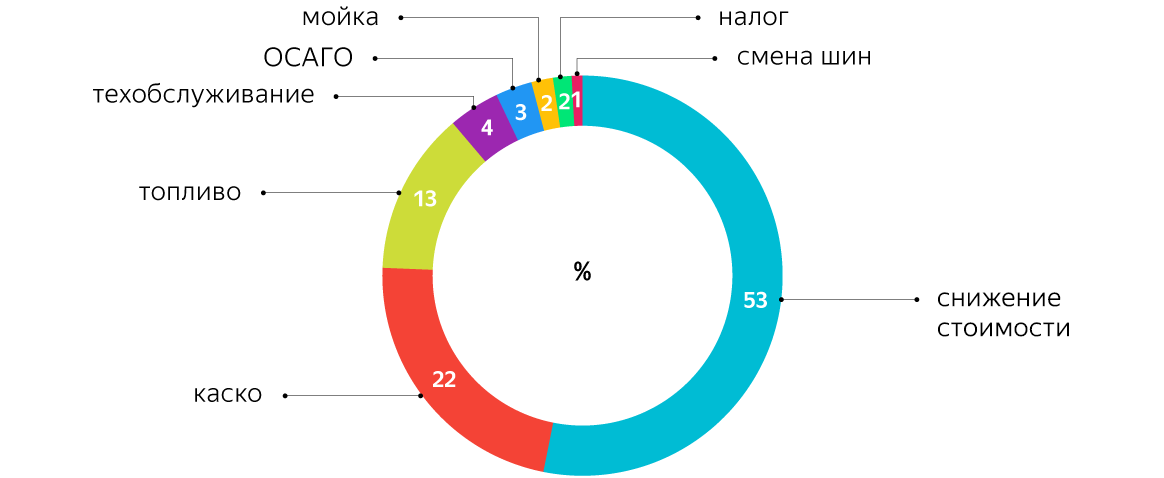

- Структура расходов за первые три года владения автомобилем

- Структура расходов за первые три года владения автомобилем

- Как рассчитать транспортный налог в 2021 году?

- Особенности уплаты транспортного налога в 2021 году

- Как рассчитать транспортный налог на машину?

- Автокредитная ловушка. Как «авто со скидкой» превращается в «авто с наценкой»

- Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

- Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

- Налог на отдых. Сколько придётся платить за вход в природные парки

Во сколько обходится личный автомобиль

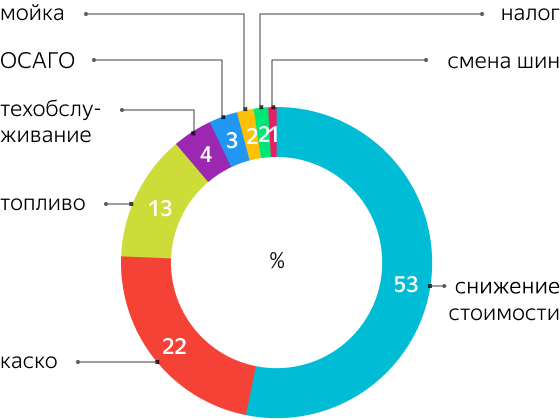

Структура расходов за первые три года владения автомобилем

Учитывались только обязательные расходы или актуальные для большинства автомобилистов.

Актуальные для большинства автомобилистов статьи расходов определили с помощью сервиса опросов Яндекс.Взгляд.

Источник данных о стоимости машин, мощности двигателей и расходе топлива — объявления о продаже автомобилей в интернете.

Стоимость ОСАГО посчитана с учётом официальных коэффициентов. Каско — на основе усреднённых тарифов крупных страховых компаний.

Размер транспортного налога определён исходя из региональных ставок и мощности машины.

Цены на топливо получили от Яндекс.Заправок и Яндекс.Справочника. Информацию о среднем пробеге автомобилей в России — из исследования агентства «Автостат».

Стоимость техобслуживания — данные официальных дилеров.

Среднюю стоимость мойки кузова и сезонной смены шин посчитали по данным Яндекс.Справочника.

Для сравнения стоимости владения личным автомобилем с затратами на такси и каршеринг использовали данные Яндекс.Такси, Яндекс.Драйва и открытую информацию о тарифах других каршеринговых сервисов.

Структура расходов за первые три года владения автомобилем

Учитывались только обязательные расходы или актуальные для большинства автомобилистов.

Актуальные для большинства автомобилистов статьи расходов определили с помощью сервиса опросов Яндекс.Взгляд.

Источник данных о стоимости машин, мощности двигателей и расходе топлива — объявления о продаже автомобилей в интернете.

Стоимость ОСАГО посчитана с учётом официальных коэффициентов. Каско — на основе усреднённых тарифов крупных страховых компаний.

Размер транспортного налога определён исходя из региональных ставок и мощности машины.

Цены на топливо получили от Яндекс.Заправок и Яндекс.Справочника. Информацию о среднем пробеге автомобилей в России — из исследования агентства «Автостат».

Стоимость техобслуживания — данные официальных дилеров.

Среднюю стоимость мойки кузова и сезонной смены шин посчитали по данным Яндекс.Справочника.

Для сравнения стоимости владения личным автомобилем с затратами на такси и каршеринг использовали данные Яндекс.Такси, Яндекс.Драйва и открытую информацию о тарифах других каршеринговых сервисов.

Как рассчитать транспортный налог в 2021 году?

Добрый день, уважаемый читатель.

Сегодня речь пойдет о том, как рассчитать транспортный налог для любого автомобиля.

Некоторые автовладельцы могут поставить под сомнение саму идею расчета налога, сославшись на то, что налоговая инспекция итак присылает квитанции на уплату транспортного налога, поэтому самому сидеть с калькулятором — занятие бесполезное.

На самом деле это не так. Информация о том, как рассчитать транспортный налог, может пригодиться Вам при покупке нового автомобиля. Согласитесь, лучше заранее знать, сколько будет стоить содержание Вашего автомобиля впоследствии.

Кроме того, в некоторых случаях бывает полезно проверить, правильно ли налоговая составила квитанцию для оплаты. Ведь ошибки в начисление налога встречаются довольно часто.

Особенности уплаты транспортного налога в 2021 году

Рассмотрим основные особенности уплаты транспортного налога:

1. Транспортный налог уплачивается один раз в год за предшествующий год. Если Вы владеете автомобилем не полный год (например, купили в феврале или продали в ноябре), то налог Вы будете платить только за те полные месяцы, в течение которых автомобиль был у Вас в собственности (в примерах — 11 месяцев).

Например, налог за 2017 год нужно заплатить в 2018 году.

Срок уплаты налога — 1 декабря. Однако если первое декабря является выходным днем, то срок переносится на следующий рабочий день.

Например, в 2018 году 1 декабря — суббота, поэтому налог можно оплатить до 3 декабря.

2. Владельцы некоторых транспортных средств освобождаются от уплаты транспортного налога. Полный перечень исключений Вы найдете в статье 358 части 2 налогового кодекса:

2. Не являются объектом налогообложения:

.

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

.

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

3. Размер транспортного налога зависит от:

- мощности автомобиля,

- региона, где автомобиль зарегистрирован,

- от возраста транспортного средства.

Как рассчитать транспортный налог на машину?

Итак, для расчета размера транспортного налога в 2021 году в Налоговом кодексе предусмотрена специальная таблица:

| Мощность двигателя | Размер налога за 1 л.с. |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Однако сразу же хочу обратить внимание, что законодательная власть регионов РФ может менять эту таблицу в некоторых пределах.

Например, транспортный налог на один и тот же автомобиль может быть разным в Москве и в Московской области.

Поэтому прежде чем брать в руки калькулятор для расчета транспортного налога рекомендую Вам уточнить налоговые ставки в Вашем конкретном регионе.

Например, в Москве используются следующие коэффициенты для расчета налога:

| Мощность двигателя | Размер налога за 1 л.с. |

| до 100 л.с. | 12 |

| 100 — 125 л.с. | 25 |

| 125 — 150 л.с. | 35 |

| 150 — 175 л.с. | 45 |

| 175 — 200 л.с. | 50 |

| 200 — 225 л.с. | 65 |

| 225 — 250 л.с. | 75 |

| свыше 250 л.с. | 150 |

Примечание. В 2021 году регионы могут менять налоговые ставки лишь в определенных пределах. Цифры из таблицы выше могут быть увеличены либо уменьшены, но не более чем в 10 раз.

Для наглядности рассмотрим еще одну таблицу, в которую дополнительно внесены максимальный и минимальный размер налога за лошадиную силу.

| Мощность двигателя | Минимальный налог за 1 л.с. | Размер налога за 1 л.с. | Максимальный налог за 1 л.с. |

| до 100 л.с. | 0 | 2,5 | 25 |

| 100 — 150 л.с. | 0 | 3,5 | 35 |

| 150 — 200 л.с. | 0,5 | 5 | 50 |

| 200 — 250 л.с. | 0,75 | 7,5 | 75 |

| свыше 250 л.с. | 1,5 | 15 | 150 |

Обратите внимание, что минимальный размер налога для автомобилей мощностью до 150 л.с. снизу не ограничен, т.е. теоретически в некоторых регионах с автомобилей первых двух групп транспортный налог вообще могут не взимать.

Таким образом, минимальный размер транспортного налога равен 0.

Давайте рассчитаем и максимально возможный размер транспортного налога.

Для расчета я выбрал автомобиль Mercedes GLS (557 л.с.). Уверен, бывают автомобили и мощнее, однако для нашего примера вполне подойдет и этот.

Итак, для данного автомобиля минимальный размер транспортного налога:

557 * 1,5 * 3 = 2506,50 рублей/год.

Максимальный же размер налога:

557 * 150 * 3 = 250 650 рублей/год.

Обратите внимание, рассматриваемый автомобиль попадает в список роскошных машин, поэтому для него применяется повышающий коэффициент 3. Более подробная информация про коэффициенты для дорогих автомобилей приведена в отдельной статье.

Теперь Вы знаете на какую максимальную сумму транспортного налога нужно ориентироваться.

Что же нужно для того, чтобы рассчитать размер транспортного налога на практике:

1. Найдите таблицу ставок налога для Вашего региона. Например, если Вы живете в Тульской области, то Вам нужно найти закон Тульской областной Думы «О транспортном налоге». В тексте этого документа найдите таблицу, содержащую коэффициенты для расчета.

Примечание. Регионы имеют право также устанавливать ставки транспортного налога и в зависимости от года выпуска автомобиля. Так что в некоторых случаях таблица будет иметь больше граф.

2. Узнайте мощность двигателя автомобиля, который Вы планируете приобрести. Мощность указывается в ПТС и в свидетельстве о регистрации автомобиля.

3. Узнайте год выпуска автомобиля.

4. Найдите подходящую графу в таблице и умножьте указанную в ней цифру на мощность двигателя машины.

5. Если стоимость автомобиля составляет более 3 миллионов рублей, то проверьте, не попал ли он в перечень роскошных автомобилей. Если попал, то следует умножить налог на повышающий коэффициент.

На самом деле расчет транспортного налога очень прост. Главное — найти правильную таблицу со ставками. Ну а после получения итоговой суммы, можно переходить к ее оплате:

Автокредитная ловушка. Как «авто со скидкой» превращается в «авто с наценкой»

Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

» src=»https://static.life.ru/M_publications/2020/8/10/854669080255.9895-900x.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Фото © ТАСС / Абрамов Денис

Предприниматель Николай ещё в прошлом году хотел поменять свою автомашину на новую и даже скопил для этого достаточную сумму. Но из-за неопределённости в финансовых перспективах в связи с пандемией покупка отсрочилась до сентября, когда цены на новые автомобили выросли. Решив, что дальше откладывать покупку машины нельзя, он обратился к одному из крупных автодилеров. И каково же было его удивление, когда продавец вместо того, чтобы просто оформить покупку, стал настойчиво предлагать Николаю приобрести этот же автомобиль, но в кредит, причём по более низкой цене, со скидкой. При этом продавец уверял, что погасить кредит можно в течение ближайших дней и Николаю даже не придётся платить проценты по кредиту.

Интернет пестрит подобными историями. Автосалоны предоставляют скидку за покупку автомобиля в кредит, и это предложение покупатель сможет использовать для экономии — закрыть кредит в максимально короткие сроки, не платя проценты, и остаться в плюсе. На поверку, как правило, всё обстоит несколько по-другому.

Автомобиль с подвохом

Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

В современных реалиях большинство автосалонов, если они работают без «серых» схем, не могут себе позволить установить слишком большую наценку на новое авто, так как в этом случае выигрывают конкуренты, поэтому основной доход автопродавцов сейчас формируется не от продажи автомобиля, а от предложения услуг своего сервиса и продажи финансовых продуктов «дружественных» банков и страховых компаний, при этом дилер получает с каждого кредита и страхового полиса агентскую комиссию от пяти до десяти процентов, а это больше, чем скидка, которую они предоставляют своему покупателю.

Очевидно, что для покупателя не имеет значения, сколько зарабатывает автосалон, особенно если этому покупателю кажется, что можно сэкономить на покупке.

Фото © ТАСС / Матыцин Валерий

Так же рассуждал и Николай до той поры, пока не подсчитал финальную цифру расходов, которые образовались у него в результате приобретения кредитного авто со скидкой.

Банк себя не обидит

Сейчас, как правило, во всех автосалонах можно оформить два принципиально разных вида кредита: автокредит (при этом виде кредитования конкретная машина передаётся в залог банку) или потребительский кредит (в этом случае залог не оформляется, а сумма такого кредита будет совпадать со стоимостью нужной машины).

Николай, когда согласился приобретать машину с использованием кредита, сразу отмёл вариант с автокредитом, так как не хотел возиться с исполнением требований банка по оформлению залога, а на потребительский на год согласился, тем более менеджер в автосалоне подсказал, что согласно закону кредит можно вернуть, главное — уложиться в срок 14 дней (ст. 11 Федерального закона № 353-ФЗ «О потребительском кредите»).

Фото © ТАСС / Матыцин Валерий

Николай, довольный своей покупкой со скидкой, уехал из автосалона на новом автомобиле, а через день заехал в банк, который ему оформлял кредит, и внёс на счёт, с которого банк должен производить списание для погашения кредита, всю сумму, которая должна была обеспечить полный расчёт с банком.

В результате получилось: автосалон продавал автомашину за 2 910 000 рублей, с «кредитной скидкой» машина обошлась Николаю 2 900 000 + 1 495,68 (за пользование кредитом), то есть чистая выгода составила всего 8 504,32 рубля, но всё равно хорошо.

Налог на отдых. Сколько придётся платить за вход в природные парки

Однако радость Николая испарилась, когда в следующем месяце он получил SMS-уведомление от банка о списании очередного платежа по своему кредиту. Мужчина тут же приехал в банк, где выяснил, что он внёс неправильную сумму полного погашения. Оказалось, что за пользование кредитом надо было внести не 1 495,68 рубля, а 2243 (всё из-за хитромудрого порядка расчёта процентов). То есть на счёте для полного погашения не хватило 747,32 рубля, а так как заявления от Николая на полное либо частичное погашение не поступало, то банк списал только платёж, предусмотренный кредитным договором за месяц — 253 609 рублей. Порядок списания средств был изложен в тексте договора, который Николай прочёл невнимательно, иначе он бы заметил, что был должен в течение первого месяца пользования кредитом застраховать свою жизнь, здоровье и случай потери работы, иначе процентная ставка по кредиту увеличивалась. В банке на это обратили внимание и предложили обслуживать кредит на новых условиях. Николай, чтобы не платить повышенный процент, ещё внёс на счёт порядка 20 000 рублей — и только после этого смог полностью рассчитаться с банком. То есть вместо экономии он за свою машину переплатил порядка 12 тысяч рублей и потратил своё время и нервы.

Впрочем, на большие суммы «попадают» клиенты автосалонов, если для приобретения авто со скидкой соглашаются ещё и на автокредитование. Тут банк попросит не только оформить приобретённую машину в залог, но и приобрести сразу набор страховых продуктов: минимум ОСАГО плюс каско и отдельно ещё страхование жизни. Отказаться от всех этих страховок, даже при условии досрочного погашения кредита, совсем бесплатно не получится. Тут действует другая схема, которая позволяет легально обходить закон № 353-ФЗ.

Фото © ТАСС / Бобылев Сергей

Всё просто: отказаться от ОСАГО, даже если погасить кредит, не получится, потому что без ОСАГО управлять автомашиной в России нельзя. Отказ от каско при погашенном кредите возможен, но, как правило, всю сумму не вернут — вычтут «период действия страховки». А что касается страхования жизни — банк заранее заключает единый договор со страховой компанией (чаще всего аффилированной с банком) и безусловно предлагает своим заёмщикам присоединиться к этому договору. Стоимость такого страхования — 1,5–2% от суммы займа, а в случае отказа от страховки банк либо откажет в кредите, либо ставка станет значительно выше рыночной. При этом, если будет осуществляться полное досрочное погашение, заёмщик обязан уведомить и банк, и страховую компанию заранее, после этого в банке провести перерасчёт, погасить кредит и получить документы, необходимые для снятия обременения (потребуется ещё отвезти справку в ГИБДД), а в страховой компании получить согласование на выплату уплаченной страховой премии за вычетом той её части, которая пропорциональна истекшему периоду страхования, если не произошло страхового случая.

Как правило, страховщики возвращают не более 30–40%, но в ряде случаев ссылаются на невозможность немедленного возврата, так как коллективный договор, к которому присоединился заёмщик, действует, а значит, все его участники должны исполнять обязательства до истечения срока. В зависимости от марки и модели автомашины стоимость «страхового пакета» может быть и 200, и 400 тысяч рублей, а максимальные скидки в автосалонах на машину в кредит — примерно 50 тысяч, максимум 100 тысяч рублей.

То есть автосалон получает доход от продажи плюс агентское вознаграждение от банка и страховой компании, банк получает доход в виде процентов плюс от оборота средств, страховая компания — доход от продажи своих полисов плюс от оборота средств, размещённых на счетах в дружественных банках. А оплачивает всё это заёмщик, который решил приобрести «авто со скидкой».