- На запчасти для грузовиков в 2019 году было потрачено 462 млрд рублей

- Анализ рынка запчастей для грузовых автомобилей

- Рынок грузовых автомобилей

- Марочная, региональная и возрастная структура

- Запчасти для грузовиков

- Итоги

- Тенденции и анализ рынка грузовиков и грузовых автозапчастей

- Библиографическое описание:

- 12% и больше: в России начали дорожать запчасти для грузовиков 09:00, 4 февраля 2019 Версия для печати

- Экономика жмёт по тормозам

- Запчасти будут дорожать

- Продавцам придётся непросто

- Подводя итоги

На запчасти для грузовиков в 2019 году было потрачено 462 млрд рублей

В рамках подготовки отчета «Расчет емкости рынка автокомпонентов и запчастей для грузовых автомобилей в России» эксперты аналитического агентства «АВТОСТАТ» исследовали вторичный рынок компонентов и определили его основные параметры.

Согласно результатам исследования, общий объем вторичного рынка автокомпонентов и запчастей для грузовиков в 2019 году превысил 244 млн единиц различных деталей. При этом в денежном выражении емкость рынка составила 462 млрд рублей.

В тройке лидеров здесь традиционно присутствуют следующие сегменты: шины, масла и топливные системы. Так, в прошлом году емкость рынка шин оценивалась в сумму 161 млрд рублей, что соответствует почти 35% от всего объема.

В 2019 году для обслуживания парка грузовых автомобилей в общей сложности потребовалось 173 млн литров различных масел, на что было затрачено 45 млрд рублей. На третьем месте находятся запчасти, предназначенные для топливных систем, на которые «ушло» около 34 млрд рублей.

Более подробно ознакомиться с особенностями вторичного рынка компонентов для грузовиков можно здесь.

Кроме коммерческой техники, мы регулярно мониторим рынок легковых автомобилей. Самая актуальная информация об их стоимости и комплектациях содержится на сайте «Цена Авто».

Анализ рынка запчастей для грузовых автомобилей

INTEGRA sedan (01.85 — 12.89)

1750-2000 sedan (03.68 — 12.83)

Трудно оспорить актуальность логистических услуг сегодня. Этот рынок постоянно растет, увеличивая обороты и наращивая объемы. Наиболее востребованными направлениями логистики остаются: железнодорожные и автомобильные перевозки. Их общая доля на рынке составляет 75%. При этом на железную дорогу приходится 50%, а на автомобильные перевозки 25%. Однако, высокая стоимость железнодорожных транспортировок вынуждает логистические компании искать альтернативу, и это положительно отражается на автоперевозках и авиаперевозчиках.

В данной статье, мы проанализируем, как именно тенденции рынка логистики влияют на грузовой транспорт и автокомпоненты.

Рынок грузовых автомобилей

Развитие международных торговых отношений и других секторов экономики, делают автомобильные перевозки довольно актуальными. Скорость жизни, желание быстро покупать и продавать стали частью жизни современного общества. Все эти факторы, наряду с прочими, стимулируют и обновление парка грузовых автомобилей.

По данным статистики за последний год продажи грузового автотранспорта на первичном рынке выросли примерно на 45%, по сравнению с предыдущим годом. При этом, владельцам бизнеса связанного с продажей автозапчастей, важно понимать, какой именно транспорт является наиболее востребованным. Эти данные позволят им спрогнозировать ситуацию по комплектующим, и вовремя пополнять склад необходимой продукцией.

Марочная, региональная и возрастная структура

Ниже мы приводим перечень самых популярных производителей грузовых автомобилей:

Как видим, грузовой автопарк пополняется в основном за счет белорусских, украинских и российских производителей, доля которых составила примерно 60% от общего количества новых проданных авто. Импортного грузового транспорта не так много. Лидерами продаж в данном сегменте стали шведские производители Volvo и Scania, а также немецкий Mercedes-Benz и французское Renault.

Наибольшее количество грузового транспорта регистрируется в крупных городах с большой численностью населения, множеством складов и логистических центров поблизости. Именно они обеспечивают бесперебойную поставку различных товаров.

В среднем же возраст грузового автотранспорта в нашем регионе составляет приблизительно 18 лет. Значительный возраст, обуславливает необходимость его регулярного технического обслуживания и замены компонентов. К примеру, в европейских странах средний возраст грузового транспорта равен примерно 12 годам.

Возраст 65% автомобилей на наших дорогах — 15 лет. Из этого следует, что емкость рынка автозапчастей для грузового транспорта позволяет назвать данное направление торговли весьма перспективным.

Запчасти для грузовиков

Постоянная эксплуатация, возраст и другие факторы влияют на его работу механизмов грузовой техники. Помимо крупных поломок выводящих его из строя, существует и необходимость в расходниках, которые пользуются постоянным спросом.

Список приведенный ниже, позволяет понять какие именно позиции являются наиболее популярными. Мы расположили их по мере уменьшения спроса.

- Шины.

- Масла.

- Топливная система.

- Тормозная система.

- Подвеска.

- АКБ (аккумуляторная кислотная батарея).

- Фильтры.

- Детали двигателя.

- Сцепление.

- Система охлаждения.

- Трансмиссия.

- Электрооборудование.

- Приводные ремни.

- Рулевое управление.

- Диски колес.

И это далеко не весь перечень продукции необходимой для обслуживания тяжелого транспорта.

Стоит отметить, что стоимость компонентов для иностранных машин выше, но при этом лучше и их эксплуатационные показатели. Производители украинских, белорусских и российских грузовых автомобилей и запчастей, способны наполнить рынок позициями стоимость которых значительно ниже. Однако, стремление сэкономить, должно быть разумным, и в погоне за выгодной ценой следует обращать внимание на качество. Ведь количество китайских подделок на рынке автозапчастей постоянно увеличивается, а их установка может быть опасна.

Проанализируем ситуацию с компонентами из списка представленного выше.

Шины и топливная система, а также подвеска традиционно страдают после зимнего сезона или нуждаются в замене. Весной спрос на них значительно увеличивается, поэтому занимайтесь поставками уже сегодня, чтобы обеспечить клиентов всем необходимым.

Фильтры вошли в десятку наиболее популярных компонентов, и их также меняют сезонно.

А вот масло следует менять согласно рекомендациям производителя, что обычно происходит после 100-150 тыс. км. пробега. При этом, производители синтетических масел с меньшей вязкостью утверждают, что их продукция позволяет экономнее расходовать топливо грузового транспорта и увеличить пробег до следующей замены.

Итоги

- Грузовой автомобильный парк увеличивается за счет новых автомобилей, но темпы его обновлений пока не столь значительны, как хотелось бы.

- Предпочтение отдается относительно доступным маркам и компаниям производителям. И хоть их продукция является менее надежной, обслуживание ее гораздо дешевле.

Согласно ранее полученным данным, спрос на запчасти популярных марок грузовых автомобилей сохранится, принося прибыль продавцам.

Тенденции и анализ рынка грузовиков и грузовых автозапчастей

Рубрика: Экономика и управление

Дата публикации: 14.02.2020 2020-02-14

Статья просмотрена: 329 раз

Библиографическое описание:

Чернявская, А. И. Тенденции и анализ рынка грузовиков и грузовых автозапчастей / А. И. Чернявская. — Текст : непосредственный // Молодой ученый. — 2020. — № 7 (297). — С. 195-199. — URL: https://moluch.ru/archive/297/67379/ (дата обращения: 27.03.2021).

В статье автор анализирует рынок грузовых автомобилей и автокомпонентов, динамику их производства, возрастную структуру автопарка, распределение по регионам, а также рассматривает дальнейшие тенденции рынка.

Ключевые слова: грузовая техника, автозапчасти, рынок запчастей, автокомпоненты.

Сложная ситуация на рынках грузовой техники и грузоперевозок отражается и на рынке автозапчастей. В этом сегменте рынка за последние несколько лет проявилось ряд трендов. Во-первых, ряд компаний, ранее работавших в сфере грузоперевозок, из-за возникших экономических трудностей предприняли попытку диверсификации производственной деятельности и вышли в сегмент торговли автозапчастями, посчитав, что для этого у них имеются как компетенции, так и каналы связей, и необходимые инвестиции.

Таким образом, число, розничных продавцов в данном сегменте увеличилось. В то же время усилилась конкуренция на рынке, поскольку, выходя на рынок, такие компании для привлечения клиентов предлагают более низкие цены на автокомпоненты.

Такие действия при довольно стабильно-неизменном спросе несколько дестабилизировали рынок, уменьшили маржинальность работающих здесь компаний. Во-вторых, на ценовое предложение на рынке влияют и закупки на тендерной основе. Заказчики выбирают лучшие предложения. Часто на конкурс выходят иногородние продавцы и выигрывают тендеры.

Также, в последнее время наблюдается следующая тенденция. Ряд ведущих производителей автокомпонентов в свою товарную линейку вводят автозапчасти, имеющие более доступные цены, отличающиеся от оригинальных. Такие запчасти они позиционируют как оптимальные по соотношению цена/качество. Правда, стоит отметить, что ассортиментный ряд таких запчастей пока невелик.

Далее в работе использованы данные аналитического агентства «АВТОСТАТ» — лидера РФ в области статистического анализа автомобильных комплектующих и запасных частей. Анализ основан на данных компаний — участников рынка, данных продаж и импорта грузовых автомобилей, данных государственных учреждений и прочих источников.

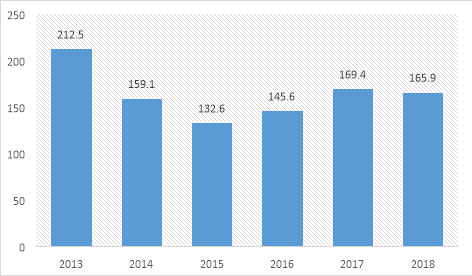

Ключевым фактором объёма рынка запчастей для грузовых автомобилей и его маржинальности является, непосредственно, производство и импорт самих грузовых автомобилей. По итогам 2018 года в России предприятия, выпускающие грузовые автомобили, произвели 165,9 тысячи машин — на 2,1 % меньше, чем годом ранее (рис. 1). Таким образом, после двухлетнего роста фиксируем отрицательную динамику.

Лидирует традиционно Горьковский автозавод, выпустивший 60,1 тыс. легких коммерческих и среднетоннажных автомобилей (+1,5 %). Идущий на втором месте КАМАЗ по итогам 2018 года снизил объем выпуска на 6 % до 36,3 тыс. грузовиков. В постоянную тройку крупнейших производителей грузовой техники в России также входит Ульяновский автозавод, с конвейера которого сошло 21,3 тыс. малотоннажных автомобилей (-15,2 %).

Рис. 1. Динамика производства грузовых автомобилей в РФ в 2013–2018 гг. (тыс. шт.) [1, с.5]

По итогам 2018 г. парк грузовых автомобилей в России составил 3,76 млн. единиц. Как видно из рисунка 1, парк имеет высокий средний возраст. Несмотря на то, что за год доля машин старше 15 лет (выпущенных до 2004 года) снизилась на 0,1 %, тем не менее на них приходится 64,9 % от общего количества грузовиков в стране, что эквивалентно 2,44 млн. экземпляров.

Такая картина обусловлена высоким объёмом производства грузовой техники в советский период и дальнейшим его снижением с начала 90-х годов прошлого века, в связи с чем темпы обновления парка сильно замедлились.

Что касается машин в возрасте от 8 до 15 лет (2004–2011 гг.), то им принадлежит 19,9 % от общероссийского парка, что составляет 748,1 тысячи штук. Каждый десятый автомобиль сошел с конвейеров заводов в 2012–2015 гг. (373,4 тыс. шт.). Доля техники до 3 лет включительно за прошедший год увеличилась на 0,8 процентных пунктов до 5,2 %, что количественно соответствует 199,1 тысячи единиц.

Исходя из количества грузовых автомобилей, ёмкость рынка была распределена по основным продуктовым группам запасных частей. Так, можно сделать вывод, что несмотря на 4-х кратное преимущество в количестве автомобилей отечественного производства, емкость рынка запасных частей в денежном выражении больше по направлению иномарок.

По мнению специалистов рынка — это обусловлено прежде всего более высокой ценой на запасные части данного сегмента.

Возрастная структура парка грузовых автомобилей, шт. [1, с.5]

12% и больше: в России начали дорожать запчасти для грузовиков 09:00, 4 февраля 2019 Версия для печати

Цены на грузовые запчасти растут гораздо быстрее, чем их продажи. Похоже, что наступивший год станет сложным как для перевозчиков, которым придется увеличить расходы на обслуживание автопарков, так и для продавцов запчастей

Экономика жмёт по тормозам

2018 год оказался непростым для российской экономики, во многих сферах которой наблюдается устойчивая рецессия. Производство грузовиков в сравнении с прошлогодним показателем сократилось на 3,5%. Продажи большегрузов с пробегом упали на 9%. Продажи новых грузовиков вышли в плюс, но их рост продемонстрировал почти 20-кратное замедление – с 50,4% по итогам 2017 года до 2,7%.

Не в лучшем состоянии находится и рынок запчастей для грузовых автомобилей. Точные данные по итогам 2018 года еще не собраны, однако участники рынка говорят о существенном падении спроса, которое наблюдалось в первом полугодии. В 2017 году ёмкость рынка выросла на 12% и достигла 465 млрд рублей. По итогам 2018 года положительная динамика, по всей видимости, сохранится, но темпы роста могут значительно замедлиться – об этом сообщают источники Ati.su в отрасли.

Справка: по данным аналитического агентства «Автостат», всего в России зарегистрировано 3,7 млн ед. грузовых автомобилей. 70% большегрузов – отечественного производства. В тройке лидеров – «КамАЗ», «ГАЗ» и переставший существовать в 2016 году «ЗиЛ». Неудивительно, что более половины продающихся в стране запчастей предназначены именно для российских грузовиков.

Продажи запчастей в интернет-магазине Sparox за 2018 год

Среди причин замедления роста продаж запчастей – ослабление курса национальной валюты, повышение НДС и общее падение доходов граждан и предпринимателей, занимающихся грузоперевозками. Дилеры отмечают, что характер спроса стал меняться: перевозчики всё чаще стараются сэкономить на запчастях и предпочитают бюджетные детали (т.н. «аналоги»), в то время как доля премиальных брендов постепенно сокращается. Представители интернет-магазина запчастей для грузовиков Sparox подчеркивают, что покупатели в последнее время стали разборчивее и осмотрительнее. Они чаще обращают внимание на производителя деталей, сравнивают цены у разных продавцов – иными словами, стараются сэкономить, не проиграв при этом в качестве.

Запчасти будут дорожать

Самый главный вопрос, волнующий и покупателей, и продавцов – вопрос повышения цен. Ускорившаяся инфляция и повышение ставки НДС не могли не сказаться на стоимости запчастей. Еще один фактор, напрямую влияющий на стоимость деталей – это рост цен на металл, который в последние годы опережает инфляцию. Все эти факторы рынком уже учтены: многие магазины подняли цены на запчасти в первые недели января, а некоторые даже не стали дожидаться нового года.

Справка: рынок грузовых запчастей в России четко сегментирован. Практически половину рынка традиционно занимают самые необходимые «расходники» – это шины (38% или 179 млрд рублей по итогам 2017 года) и моторные масла (9%, 42 млрд). За ними следуют детали топливных систем (7%), тормозных систем и детали подвески.

Стоимость запчастей напрямую зависит от курса рубля. Это относится как к импортным, так и к отечественным деталям, ведь при их производстве зачастую используется зарубежное сырье и оборудование. Локализация производства, тем не менее, позволяет российским производителям существенно снизить негативный эффект.

По прогнозам экспертов, оригинальные запчасти для КАМАЗа в этом году подорожают всего на 6%, в то время как импортные запчасти для грузовиков могут подорожать на 10-12%.

Некоторые производители игнорируют все вышеуказанные факторы и в течении долгого времени удерживают цены на одном и том же уровне, пытаясь захватить долю рынка у конкурентов. Впрочем, в нынешних условиях далеко не каждый поставщик отважится работать в убыток.

Продавцам придётся непросто

В условиях замедлившегося роста продаж дилерам приходится искать и осваивать новые рынки сбыта, расширять региональные сети, экспериментировать с форматами торговли.

Для покупателя чрезвычайно важным фактором была и остаётся широта ассортимента. Возможность выбора позволяет клиенту подобрать товар по карману. Разница в цене между оригинальной деталью и деталью от сторонних производителей может быть весьма существенной. Наглядный пример – регулировочный рычаг тормоза для тягача КАМАЗ; оригинал можно приобрести за 1689 рублей, аналог немецкого поставщика обойдется в 1285 рублей, а китайская деталь будет стоить более чем в 2 раза дешевле оригинала – всего 797 рублей. Поэтому магазины стараются обеспечить максимально широкий ассортимент, чтобы удовлетворить потребности клиентов с разными финансовыми возможностями.

Другим важным фактором, способным определить выбор в пользу того или иного магазина, является скорость доставки.

Если большегруз в результате поломки выбывает из строя, клиент может приобрести более дорогую деталь при условии, что её привезут на несколько дней раньше: в таком случае разница в цене будет компенсирована меньшими убытками от простоя машины.

Эффективное решение этой проблемы нашел интернет-магазин Sparox, который сотрудничает с крупнейшими транспортными компаниями федерального уровня. Покупатели могут самостоятельно выбрать подходящий тариф и точно в срок получить необходимые запчасти в любом уголке России.

Подводя итоги

Автоперевозчикам придётся смириться с ростом цен на запчасти, который в наступившем году значительно опередит инфляцию. Особенно заметно вырастут в цене импортные детали: владельцам автопарков, состоящих из зарубежных грузовиков и покупающих оригинальные запчасти, придётся увеличить расходы на ремонт и техобслуживание на 10-12%. При этом сохраняется опасность форс-мажорных ситуаций, связанных с обострением экономической и политической обстановки: в таком случае цены могут вырасти еще сильнее.

В непростых условиях оказались и продавцы запчастей. Сегодня покупатели неплохо ориентируются в марках производителей, они заинтересованы в широком ассортименте, быстрой доставке и доступной цене. На российском рынке не так много магазинов, удовлетворяющих этим требованиям: конкуренция между ними усилится.

Каких-либо серьезных перемен в структуре спроса ждать не стоит. Рынок грузовых запчастей ориентирован на российский автопарк, в котором преобладают возрастные грузовики отечественного производства. Лидерами спроса в обозримом будущем останутся детали для российских большегрузов.