- Скачать образец бесплатно. Акт о сезонной замене автомобильных шин

- Последние публикации

- Акт утилизации шин

- Когда нужно утилизировать шины

- Об утилизации

- Составляем акт

- Как исправить найденную ошибку

- Акт установки запасных частей на автомобиль образец

- обязательные пункты акта установки запасных частей на автомобиль

- Списание автомобильных шин и аккумуляторов

Скачать образец бесплатно. Акт о сезонной замене автомобильных шин

Учет автомобильных шин ведется на счете 10, субсчет 05 «Запасные части». Следует также вести учет по местам хранения. Чтобы разделять новые шины и бывшие в употреблении, можно разделить их как «шины на складе» и «шины в запасе». Например, организовать аналитический учет можно следующим образом:

10.05.1 – Автомобильные шины на складе,

10.05.2 – Автомобильные шины в запасе.

После того как шины сняли и отправили в запас, их нужно оприходовать. По какой же цене это сделать? Зависит от пробега шины. Прежде всего, нужно утвердить, после какого пробега шины подлежат списанию. Для этого можно воспользоваться Правилами эксплуатации автомобильных шин АЭ 001-04, утвержденными распоряжением Минтранса от 21.01.2004 № АК-9-р, или опираться на технические характеристики автошины.

Формула расчета стоимости снятых шин такая:

Стоимость шин * Оставшейся до списания пробег / Максимальный пробег

ООО «Ромашка» приобрело комплект летней резины по цене 9 000 руб., в т.ч. НДС 1 372,88. Шины были установлены на автомобиль. Осенью при смене резины на зимнюю шины поступили на склад. Автопробег на момент замены составил 18 000 км. Максимальный пробег шин установлен в размере 50 000 км.

Рассчитаем стоимость, по которой шины должны быть оприходованы на склад:

7 627,12 (стоимость шин без НДС) * (50 000 – 18 000) /50 000 = 4 881,36.

В учете будут сделаны следующие проводки:

Д10.05.1 — К60 – 7 627,12 – Автошины поступили на склад,

Д19- К60 – 1 372,88 – НДС по поступившим шинам,

Д20 (26, 44) — К10.05.1 – 7 627,12 – Шины установлены на автомобиль, их стоимость списана в расходы,

Д10.05.2 — К20 (26, 44) – 4 881,36 – Снятые шины поступили в запас, сумма расходов уменьшена.

Так как бухгалтерский и налоговый учет различается, в бухгалтерском учете возникает отложенное налоговое обязательство, равное стоимости возврата шины в бухгалтерском учете, умноженной на ставку налога. В нашем примере сумма ОНО составит:

4 881,36 * 20% = 976,27 руб.

Д68 К77 – 976,27 – Отражено ОНО по сезонным шинам.

Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Акт утилизации шин

В организациях, эксплуатирующих автомобили, часто остаются не годные к использованию шины. Просто так выбросить их нельзя, необходимо их утилизировать. Принятие такого решения осуществляет специальная комиссия, также в ее обязанности входит составление акта утилизации шин. Рассмотрим, какую информацию он должен содержать.

Когда нужно утилизировать шины

На то, что шины стали не пригодны к применению, указывают такие факты, как физический износ, например:

- внешние повреждения, к примеру, разрывы, пробои, отслоение каркаса;

- изменены размеры или форма крепежных отверстий;

- нет болтов крепления;

- остаточная высота рисунка протектора не соответствует нормативным показателям.

Организация, эксплуатирующая транспортные средства, должна вести карточки учета работы автомобильных шин, где нужно указывать все данные о них: модель, дату введения в эксплуатацию и др. На их основании в бухгалтерских документах отображается движение шин в компании.

Сроки, когда шины подлежат замене, прописаны в таких документах:

- Временных нормах эксплуатационного пробега шин автотранспортных средств, утвержденных Минтрансом РФ 04.04.2002 г. (№ РД 3112199-1085-02).

- Правилах эксплуатации автомобильных шин, утвержденных Распоряжением Минтранса РФ от 21.01.2004 г. №АК-9-р (№ АЭ 001-04).

На основании данных из этих документов и физического состояния шин, а иногда — на основании заключения проведенной экспертизы принимается решение о списании и утилизации шин.

Об утилизации

Автомобильные шины нельзя просто так выбросить в мусор. Они относятся к IV классу опасности. А это значит, что их нужно обязательно подвергать утилизации. Организации заключают договор с компаниями, занимающимися переработкой шин, и передают им материалы. После проведения процедуры организации подписывают акт оказания услуг или акт выполненных работ. На его основании комиссия в соответствующей части акта утилизации делает об этом отметку.

Если после утилизации у компании заказчика образовался доход, то это также указывают в акте.

Составляем акт

Документ не имеет утвержденной законодательством формы, поэтому организация может разработать собственную. Главное, чтобы она включала в себя все необходимые реквизиты. Таковые прописаны в ст. 9 ФЗ от 6 декабря 2011 года №402. Это название документа, дата его создания, наименование компании, суть факта хозжизни компании, должности и подписи лиц, оформивших документ, и т.д. Эту форму нужно закрепить в учетной политике компании.

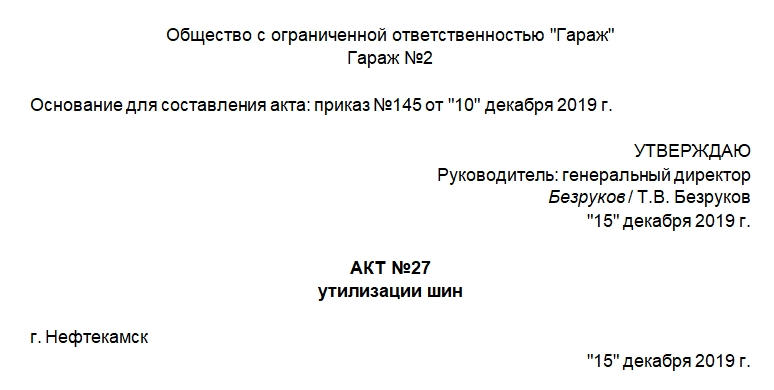

Акт состоит из шапки и основной части. В шапке указывают:

- название организации, ее структурного подразделения;

- основание для составления акта (приказ, распоряжение), его реквизиты;

- гриф «Утверждаю» для подписи руководителя организации;

- наименование документа;

- место и дата составления акта.

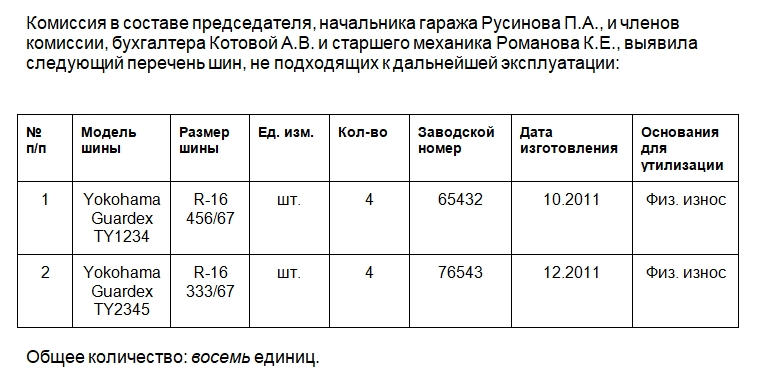

В основной части необходимо указать такие сведения:

- состав комиссии, которая произвела осмотр шин;

- список шин, которые необходимо утилизировать: модель, заводской номер, дата выпуска (лучше оформить в виде таблицы);

- общее количество прописью;

- подписи председателя и членов комиссии в подтверждение необходимости утилизации;

- указание на то, что шины преданы организации, занимающейся утилизацией;

- реквизиты договора с компанией, которая занимается утилизацией;

- каким способом произведена утилизация шин (указывают реквизиты акта выполненных услуг);

- указание на то, что после утилизации шин были получены денежные средства;

- сумму полученных средств прописью и реквизиты документа, по которому они получены;

- подписи председателя, членов комиссии и представителя организации-исполнителя в подтверждение выполнения условий договора и осуществления факта утилизации.

Последним документ подписывает глава организации или его доверенное лицо в графе для утверждения документа.

К сведению! Если на документе будет отсутствовать подпись хотя бы одного члена комиссии, то акт будет считаться недействительным.

Акт утилизации шин необходимо хранить в организации в течение 5 лет, после того как бухгалтер на его основании сделает соответствующие записи в бухучете компании.

Как исправить найденную ошибку

Если при составлении документа была допущена и найдена фактическая ошибка, например, ошибка в данных (номере, сумме, наименовании), то ее исправляют с использованием стандартного алгоритма:

- Фрагмент с неточностями аккуратно зачеркивают.

- Рядом или сверху пишут правильный вариант.

- Визируют исправления отметкой «Исправленному верить», постановкой даты и подписи.

Всех членов комиссии нужно обязательно ознакомить с внесенными изменениями.

Акт установки запасных частей на автомобиль образец

Современность не представляется возможной без автомобиля. Постоянная рутина, загруженность на работе заставляет отложить элементарную и необходимую, плановую установку запасных частей. Как следствие происходит не желаемая поломка техники. В большей степени это относится к автомобилям, принадлежащим юридическим лицам. Техника трудится ежедневно, а уход за ней производится с длительной периодичностью. Установка запасных частей в технический агрегат должна производится регулярно, иначе когда-либо автомобиль просто перестанет ехать.

Образец акта установки запасных частей на автомобиль можно скачать абсолютно бесплатно по прямой ссылке. Небольшая его редакция в простейшей программе позволит вам создать собственный бланк, удобный для использования на предприятии. Следует заметить, что шаблон акта на установку запасных частей на машину подойдет для любой организации. Исключение составляют лишь предприятия, чьей основной деятельностью является установка запасных частей на автомобиль, то есть авто мастерские. Для них имеется необходимость дополнять рассматриваемую бумагу договором на оказание услуг.

обязательные пункты акта установки запасных частей на автомобиль

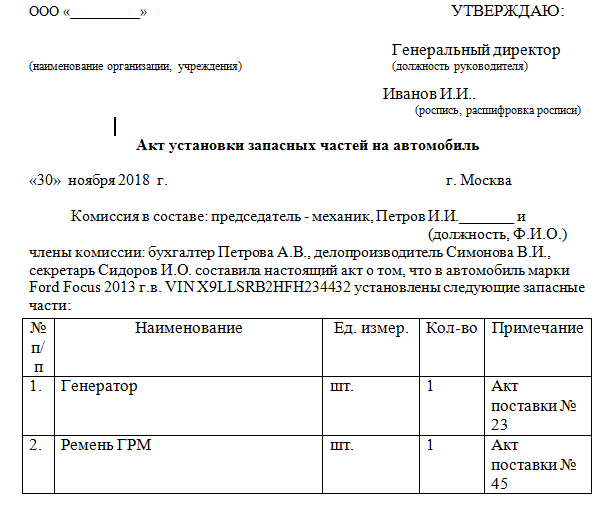

- Наименование предприятия, утверждение руководителя в шапке акта;

- Состав комиссии, осматривающей и ремонтирующей агрегат;

- Дата мероприятия, и заголовок документа;

- Затем, в форме повествования, либо в виде таблицы указывается перечень запасных частей подлежащих замене и установке на машину;

- Председатель и члены комиссии согласовывают данный перечень, ставя в нижней части собственные подписи.

В тексте акта важно определять и идентифицировать автомобиль, подлежащий ремонту. Сведения о названии, годе выпуска и вин коде машины будут достаточными для идентификации. Также существенно вносить конкретику о заменяемых деталях и узлах, их производителе. Информация об установке конкретных деталей должна быть понятной, каждому, кто ознакомится с бумагой. Это нужно для правильного списания в бухгалтерской системе, а также разумных трат средств организации. Установка запасных элементов должна соответствовать сломанным в машине.

Списание автомобильных шин и аккумуляторов

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

- остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм [1] ;

- наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины;

- отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий.

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

Пример 1

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

K1 – поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (величина приведена в приложении к учетной политике);

K2 – поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При списании шин норма их эксплуатационного пробега не должна быть ниже 25% от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации).

К1 = 0,95 (автомобиль эксплуатируется по городу); К2 = 0,95.

Среднестатистический пробег шин с параметрами 195/70R14 автомобиля марки Toyota – 50 000 км.

В процессе эксплуатации летние шины пришли в негодности. По путевым листам было установлено, что их пробег равен 48 200 км.

Норма эксплуатационного пробега шин равна 45 125 км (50 000 км х 0,95 х 0,95). Комплект летней резины проездил установленную для него эксплуатационную норму и подлежит списанию.

В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37.009.015-98. Настоящее руководство определяет методы и порядок расчета стоимости автотранспортного средства с учетом его технического состояния, комплектности и дополнительной оснащенности; естественного и морального износа, старения; стоимости запасных частей, работ и материалов, необходимых для его восстановления до состояния, отвечающего общим техническим и требованиям безопасности, регламентированным действующим законодательством.

Данная методика определения износа шин основана на следующем.

Критериями износа (старения) шин являются:

– наличие повреждений и дефектов;

– высота рисунка протектора.

Ресурс шины снижается и, соответственно, увеличивается процент износа:

– если поврежден борт при монтаже – до 10%;

– если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда – до 20%;

– при обнаружении местного износа (пятнистости) протектора – до 25%.

Примечание: шины с расслоением каркаса признаются изношенными на 100%.

К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины.

За три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10% ресурса.

В интервале от трех до пяти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше пяти лет может достигать расчетного процента износа, равного 50%.

Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80.

Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (приведен в таблице, содержащейся в приложения 15 к Методическому руководству РД 37.009.015-98) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей – 1,6 мм, для грузовых автомобилей – 1 мм, автобусов – 2 мм, мотошин – 0,8 мм).

Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в четырех взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ.

Процент износа шины по высоте протектора рассчитывается по формуле:

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Пример 2

Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 — 4,3) / (8,6 — 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи [2] ), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле: